- 変更日:

- 2026.02.04

注文住宅の資金計画を立てるうえで重要なポイントなのが、「住宅ローンをどのような方法で利用し、どのタイミングで支払いが必要になるのか」ということです。

注文住宅で住宅ローンを利用する場合、大きくは以下のようなケースがあります。

| ケース | 解説箇所 |

|---|---|

| 建物のみ(土地なし)で住宅ローンを組む | 2章 |

| 土地購入と建築費を一本化して住宅ローンを組む(土地先行融資) | 3章 |

| 土地と建物、2本立てで住宅ローンを組む場合 | 4章 |

注文住宅は分譲マンションや建売住宅の購入時よりも制約が多くなり、仕組みも複雑。

後述する「つなぎ融資」や「分割融資」を利用しなければいけないこともあるでしょう。

そこでこの記事では、以下の内容について解説いたします。

この記事を読んでわかること

- 住宅ローンを使って注文住宅を建てる流れ

- 基本的な住宅ローンの流れ(土地なし・一本化・2本立てのケース別)

- つなぎ融資と分割融資を使う方法、メリットとデメリット

自分に合った住宅ローンの利用方法がわかれば、資金計画がグッとはかどります。

暮らし始めてから「資金繰りが大変になった…」となってしまわないよう、この記事で事前にしっかり情報を整理しておきましょう。

無料

まとめて依頼

家づくりを検討し始めたら「HOME4U(ホームフォーユー)家づくりのとびら 」で情報収集を始めましょう。

柴田 充輝

FP1級技能士・社会保険労務士・行政書士・宅建士。

厚生労働省や保険業界・不動産業界での勤務を通じ、社会保険や保険、不動産投資の実務を担当。多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に1,000記事以上を執筆。

目次

1.住宅ローンを使って注文住宅を建てる際の基礎知識

まずは、以下の2点を基礎知識として理解しておきましょう。

- 住宅ローンを使って注文住宅を建てる大まかな流れ

- 住宅ローンの融資開始前に必要な支払い

1つずつ解説します。

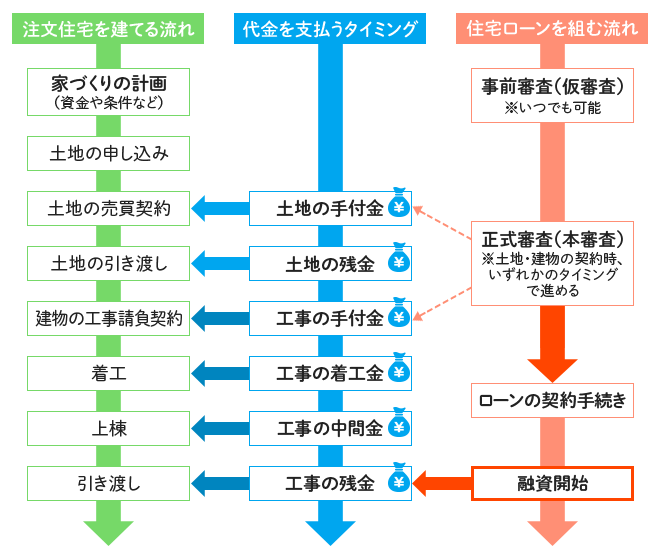

1-1.住宅ローンを使って注文住宅を建てる大まかな流れ

まず、注文住宅を建築するための資金計画を立てます。注文住宅は理想の家を建てられるメリットがある反面、予算が膨らみやすいため、注意が必要です。

資金計画を立てたら、建築を依頼するハウスメーカーを探します。

まだ土地を持っていない方は、この時、土地探しも一緒に依頼できるハウスメーカーを探すか、同時進行で土地探しを行う必要があります。

土地によって建てられる家や住宅プランが変動するため、必ずこのタイミングまでに土地探しを始めましょう。

複数のハウスメーカーから住宅プランを提出してもらい、気になったハウスメーカーがあれば、より具体的に住宅プランを詰めていきます。

納得のいく土地が見つかり、建築を依頼するハウスメーカーが決まったら、土地の売買契約と家の建築契約を結びます。

そして土地の引き渡しが完了したら建築工事開始です。工事が完了すれば、家の引き渡しが行われます。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)1-2.住宅ローンの融資開始前に必要な支払い

家を建てる流れの中で、問題なのが、住宅ローンの融資開始前に大きな支払いが必要になることです。

工事費の残金を除いて、土地の購入費や家の建築工事費の6~7割程度(着工金・中間金など)は、融資開始前に支払わなくてはなりません。

住宅ローンは原則として土地だけの購入には使えず、完成した建物の引き渡し時に融資が開始される、というルールがあるためです

そのため、建物が完成する(融資が開始する)前に家の建築工事費の大半を支払う必要のある注文住宅では、通常の住宅ローンの仕組みで回すことが難しいケースは少なくありません。

上記のようなケースにも対応すべく、多くの金融機関では、注文住宅を建てる際に利用しやすい住宅ローンの金融商品を用意しています。無理のない返済プランを立てるためにも、ご自身の資金計画に合った金融商品を選ぶことが大切です。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)ここで注意したいのが、いきなり金融機関で住宅ローン商品について説明を受けると、自社商品の話ばかりで他社商品と平等に比較することが難しくなる点です。

家づくりを検討しだしたら、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスをご利用ください。

スマホやパソコンから簡単にあなたの予算に合ったハウスメーカー・工務店がわかるうえ、実際の住宅プラン(資金計画含む)を複数比較することができます。

ハウスメーカー・工務店があなたのために作成した住宅プランの費用がわかるので、無理のない資金計画を立てやすくなり、自分に合った住宅ローンを選びやすくなりますよ。

疑問点やお悩みが出た際には、コーディネーターや注文住宅のプロに無料で相談することもできます。

家づくりで予算オーバーしたり、家計を圧迫させたりしないために、ぜひご活用ください!

家づくりのとびらコラム

どの程度の資金を用意できるのかを確認しておこう

家を建てる資金計画において、「実際に自分がどれぐらいの金額の家を建てることができるのか」を知ることは始まりの一歩です。

以下のようなポイントを1つずつ整理し、無理のない資金計画を立てましょう。

- 住宅ローンで、自分もしくは自分たちがどれぐらいのお金を借り入れすることができるのか

- 教育・介護など残したい貯金を差し引いて、預貯金からどれぐらいの頭金を用意できるのか

- 祖父母・両親からの資金援助は贈与税が非課税になると聞いたが、どこまで可能なのか

柴田 充輝

注文住宅の資金計画で意識すべきポイントは、住宅ローン実行前の「土地の取得資金」です。土地購入代金や着工金・中間金などは住宅ローン実行前に必要となるため、自己資金が不足している場合、必然的につなぎ融資や分割融資の利用を検討することになります。

つなぎ融資の金利は、住宅ローンよりも金利が高い(年2~4%程度)点に注意が必要です。利息負担を最小限に抑えるために、工期の短縮を意識した計画も検討しましょう。

さらに、注文住宅は自由度の高さゆえに、当初予算から2~3割程度の追加費用が発生するケースがあります。借入可能額の8割程度を上限とし、十分な資金余裕を確保することをおすすめします。

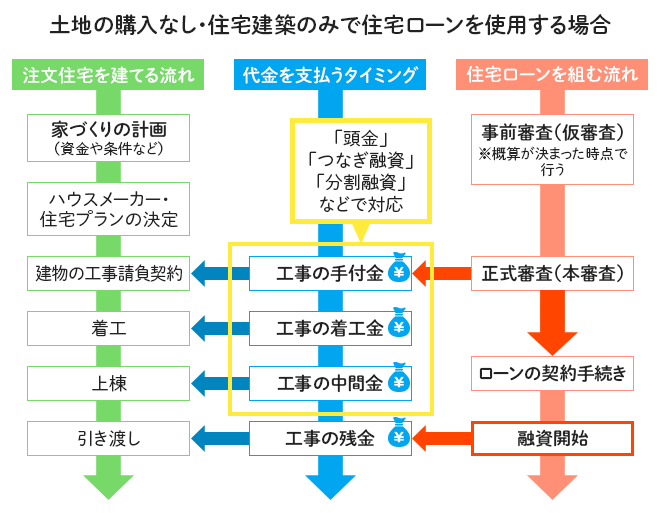

2.【基本の流れ1】建物のみ(土地なし)で住宅ローンを組む場合

本章からは、「どのように住宅ローンを利用するか」という観点から、ケース別に住宅ローンの申し込みや融資を受けるタイミングなどを解説します。

まず、土地はすでにあり、建物の建築費用のみ住宅ローンを組む場合、下図のような流れになります。

※契約時や工事中の代金の支払い方法については、企業によって異なります。

- 家の建築の資金計画を立てる

- 家の建築を依頼するハウスメーカーを決める

- 建築費用の概算を出してもらう

- 金融機関からローンの事前審査を受ける

- 事前審査通過後、建築契約を締結する

- ローンの本審査通過後、ローン契約に進む

ローン契約が完了すれば、家の建築工事開始です。工事中は、各社との契約内容・工事の進捗に合わせて費用の支払いが必要になります。

家が完成し引渡しが行われたら、金融機関から建築費のローンが実行されるため、建築費用の残金を決済して完了です。

2-1.融資前に発生する支払いに対する準備方法

住宅の建築費のみで住宅ローンを組む場合、土地代のローン手続きがありません。土地を購入するケースと比較して、住宅ローンや土地購入にかかる諸費用、手続きの手間や時間は削減されます。

しかし、注文住宅の場合、建売の戸建てやマンションとは異なり、建物が完成してからローンが実行されます。建築工事の途中で必要となる支払い費用は、やはり別に準備しておかなければなりません。

預貯金などの「頭金」で途中に必要となる費用をまかないきれない場合は、「つなぎ融資」や「分割融資」の利用を検討しましょう。

柴田 充輝

建物のみの住宅ローンでも、融資実行前の資金準備は重要な課題です。注文住宅では着工金(契約金額の10~30%)、中間金(30~40%)が工事進捗に応じて必要となります。

分割融資は取扱金融機関が限定的なため、早期に複数の金融機関で相談することをおすすめします。いずれの場合でも、借入可能額の上限ではなく、月々の返済額を重視した無理のない資金計画を立てましょう。

「理想のマイホームを建てるには頭金がいくら必要なのか?」

「最適な住宅ローンの利用方法はどれなのか?」

「自分たちは次に何をやればいいのか?」

といった疑問が出てきた際には、無料のHOME4U 家づくりのとびら プラン作成依頼サービスをご利用ください。

あなたが建てたい家の実際の資金計画を比較できるため、具体的にかかる費用がわかり、予算オーバーや家を建てた後の生計を圧迫といったリスクを避けながら、現実的な資金計画を立てることができますよ。

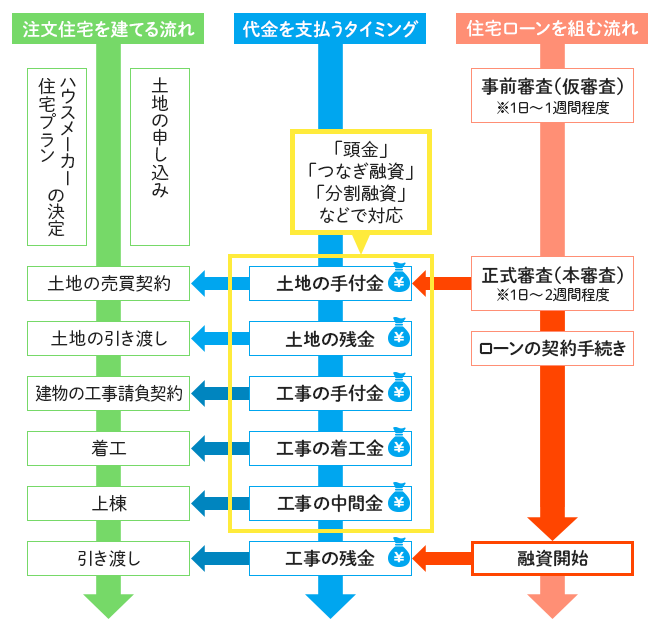

3.【基本の流れ2】土地購入と建築費を一本化して住宅ローンを組む場合(土地先行融資)

※契約時や工事中の代金の支払い方法については、各社によって異なります。

土地の購入費と家の建築費を一本化して住宅ローンを組む場合、注文住宅の計画から引き渡しまでの流れは次のようになります。

- 注文住宅の資金計画を立てる

- 土地探しとハウスメーカーを探す(資金計画を立てる作業と並行して行うとよい)

- 「土地を購入するための費用」と「家を建てる費用」の概算を計算する

- 金融機関に提出をして住宅ローンの事前審査を受ける

- 事前審査通過後、土地の購入と建築の契約を締結する

- ローンの本審査を受ける

- 本審査通過後、建物の完成・引き渡しとともに、融資が全額実行される

3-1.「一本化」のメリット:住宅ローンの諸費用を安く抑えられる

土地の購入費と家の建築費とを一本化して住宅ローンを組むメリットは、ローンの申し込みの手続きや返済がシンプルになる点です。

土地の購入費用ローンと家の建築費用ローンを別に組んだ場合は、それぞれの手数料がかかります。しかし、一本化すれば手数料や手続きの手間を抑えられます。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-2.「一本化」のデメリット:急いで家のプランを完成させなくてはいけない

一本化すると、土地選びから家の建築計画を決定するまでがあわただしくなる点に注意が必要です。

さらに、土地の売買契約を締結してからローンが実行されるまでの間、土地の売主に決済を待ってもらう必要があります。

いずれにしても、途中に必要となる費用が足りない場合は、「つなぎ融資」 「分割融資」などの対応が必要です。

また一本化のローンをスムーズに進めたい方には、以下の方法がおすすめです。

一本化のローンをスムーズに進めるコツ

- 土地探しが得意なハウスメーカーから土地を紹介してもらう

- 土地を持っているハウスメーカーから購入する

- 分譲地などに強いハウスメーカーに相談する

土地の売主や不動産会社と交渉する手間が省かれるため、スムーズに手続きを進めることができます。

どう進めていいかわからない方へ

ハウスメーカーと土地は

同時に探すのがおすすめ!

土地費用を抑え、家にお金をかけられた

ノウハウ豊富なハウスメーカーに相談できたから、斜面など、特殊なぶん安価な土地でも希望通りの家が建てられた!

諦めない方法

HOME4U「家づくりのとびら」経由で

注文住宅を契約・着工の方全員に

Amazonギフト券(3万円分)贈呈中!

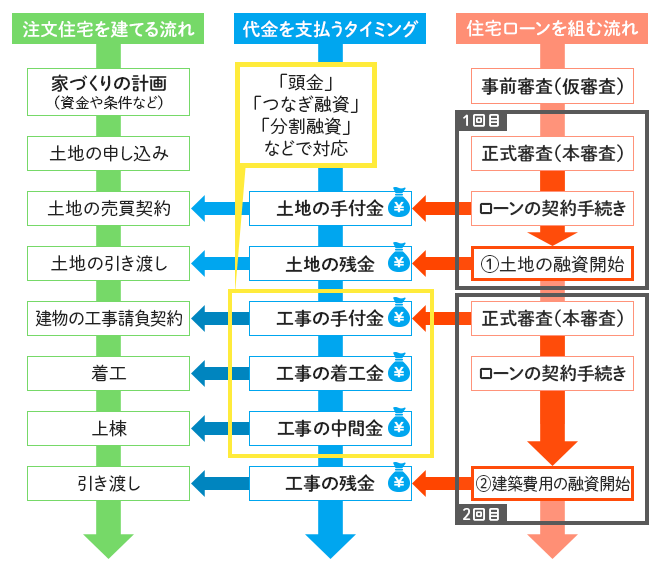

4.【基本の流れ3】土地と建物、2本立てで住宅ローンを組む場合

※契約時や工事中の代金の支払い方法については、各社によって異なります。

次に、土地と建物との住宅ローンを別々に組む場合をみて行きます。住宅ローンを使って土地だけを購入することは原則としてできません。しかし住宅の建築費用とセットであれば利用できます。

- 注文住宅の資金計画を立てる

- 家を建てるための土地を探し、土地の購入を申し込む

- 土地の購入費を金融機関に提出して、土地のローン事前審査を受ける

- ローンの事前審査通過後、土地購入の売買契約を締結する

- 金融機関のローンの本審査を受け、ローンの実行を受ける

- 土地の決済と引渡し

また、住宅ローンを利用するためには、土地探し~土地の契約手続きと並行して住宅プランも立てましょう。

建築費の概算が出た時点で、土地の購入と同様に金融機関のローン審査を受け、通過すれば家を建てる建築契約を締結できます。

建築契約の締結が済めば、いよいよ家の建築工事が始まります。

なお、家のローンの融資が金融機関から実行されるのは家が完成し、引き渡しが完了したタイミングです。

4-1.「2本立て」のメリット:土地代が先行融資される

住宅ローンを土地と建物の2本立てにするメリットは「土地代が先行融資されること」です。

頭金で土地代を支払うことが難しい場合でも、金利の高いつなぎ融資を使わずに済みます。住宅ローンを使って、利息の負担を抑えられます。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)4-2.「2本立て」のデメリット:住宅ローンの手続き・諸費用の支払いが2回発生

土地と建物との住宅ローンを別々に組む場合は、ローンの手続きが2回行われることになります。

そのため、「契約のための書類準備の手間や契約締結をするための時間、さらには手数料も2倍かかってしまう」という、時間的・経済的負担が重くなる点はデメリットがあります。

また、土地代に対する融資(1本目)が実行された時点で、その融資への返済義務が発生します。返済計画は、慎重に立てておきましょう。

また、建物分の住宅ローンが実行されるのは一般的には建物が完成してからです。

そのため、建築工事中に支払いが必要となるお金を別にあらかじめ準備しておく必要があるのは、通常の住宅ローンと変わりありません。

上記のようなデメリットを避けるために、土地の購入費と家の建築費を一本化して住宅ローンを組む選択をする方は少なくありません。(3章で解説)

また、ローンを2本立てにするとしても、頭金が足りない場合は「つなぎ融資」もしくは「分割融資」を使う必要があります。

柴田 充輝

土地と建物の住宅ローンは「一本化」と「2本立て」で大きく特徴が異なります。一本化は手続きが簡素で諸費用を抑えられますが、土地契約から建物プラン確定まで短期間で決める必要があり、土地売主に決済を長期間待ってもらうリスクがあります。

2本立ては土地代が先行融資されるため自己資金負担が軽減される一方、手続きや諸費用が2倍となり、土地ローンの返済が建物完成前から始まる点に注意が必要です。

金融機関選びでは、つなぎ融資の金利や分割融資の可否を事前に確認し、総返済額を比較検討しましょう。また、土地探しとハウスメーカー選定を同時に並行して進める必要があるため、両方に対応できる会社を選択すると効率的です。

5.「つなぎ融資」を使う流れ、メリットやデメリット

「つなぎ融資」とは、金融機関で住宅ローンの契約をしてからローンが実行されるまでの期間中に必要となる工事中の支払いなどの資金を調達するための融資のことです。

この章では、つなぎ融資の使い方やメリット・デメリットについて解説します。

5-1.つなぎ融資とは

| 土地の購入 | (1) 契約 | 手付金 | 頭金 |

|---|---|---|---|

| (2) 引き渡し | 残金 | つなぎ融資 | |

| 建築工事 | (1) 契約 | 手付金 | 頭金 |

| (2) 着工 | 着工金 | つなぎ融資 | |

| (3) 上棟 | 中間金 | つなぎ融資 | |

| (4) 引き渡し | 残金 | 住宅ローンの融資実行 →残金支払い →つなぎ融資返済 |

※契約時や工事中の代金の支払い方法については、各社によって異なります。

「つなぎ融資」とは、金融機関で住宅ローンの契約をしてからローンが実行されるまでの期間中に必要となる工事中の支払いなどの資金を調達するための融資のことです。

住宅ローンは、建物が完成して引き渡されないとローンの実行がされないため、土地の購入費用に関しては融資が下りません。しかし、家の建築をする際には、融資前に以下のような費用の支払いが必要です。

住宅ローン融資実行前に必要となる支払い

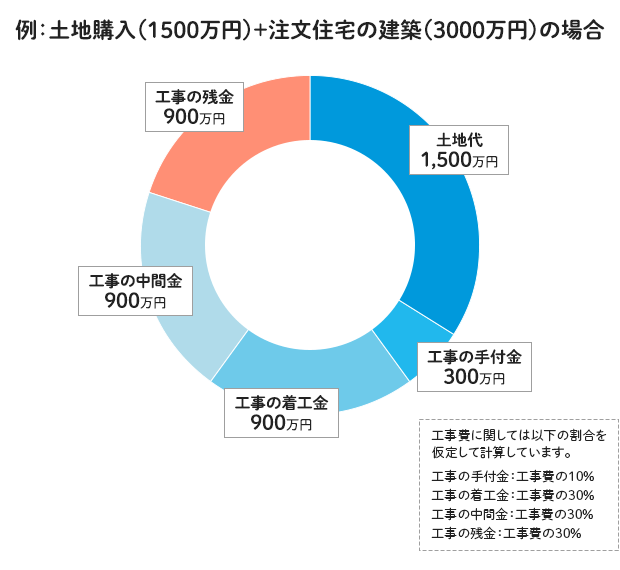

- 土地の購入費用

- 工事の契約時必要となる契約金(手付金):工事費全額の10%程度の額

- 着工金(着工時の地鎮祭費用なども含む):工事費全額の30%程度の額

- 上棟時に必要となる中間金:工事費全体の30%程度の額

これらを合わせると、住宅ローンが実行されるまでの間に、工事費全額の約7割を先に支払う算段となります。

住宅ローンを組んで注文住宅を建てる場合に最も懸念される点が、建物の工事中にハウスメーカーなどに支払う費用の捻出です。

しかし、つなぎ融資を使えば、建物が完成して住宅ローンが実行されるまでの間に発生する費用を工面できます。十分な手元資金がないとき、検討すべき選択肢の一つです。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)5-2.つなぎ融資のメリットとデメリット

注文住宅でも住宅ローンを使うための方法として有効なつなぎ融資ですが、メリットだけでなくデメリットもあります。

つなぎ融資のメリット

つなぎ融資のメリットとしてあげられるのは、自己資金が少なかったとしても、注文住宅を建てられる点です。

建築工事中に支払う費用の準備ができなければ、住宅ローンを活用して購入できるのは、すでに建物が完成している建売やマンションに限られてしまいます。

しかし、つなぎ融資を使えば、まだ建物が完成していない注文住宅でも住宅ローンを利用してマイホームを取得できます。

つなぎ融資のデメリット

一方、つなぎ融資のデメリットとして以下が挙げられます。

- 住宅ローンよりも金利が高い

- 住宅ローンとは別に融資の事務手続きや事務手数料などが必要になる

- 住宅ローン控除の対象外

現在、住宅ローンの金利は1%以下や1%台に設定されているなか、つなぎ融資の金利は一般的に約2〜4%台と高めになっているのが現状です。

つなぎ融資を受ければ、住宅ローンの融資が実行されて、つなぎ融資分を全額返済するまで、その金利での利息を支払わなければなりません。

また、住宅ローンを借りている場合のメリットの1つである住宅ローン控除(減税)には、つなぎ融資が対象にならない点にも注意してください。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)5-3.つなぎ融資利用の流れ

家の完成まで融資が実行されない住宅ローンと、その間の資金を補う「つなぎ融資」を活用して注文住宅を建てる際の流れについて解説します。

「つなぎ融資」を利用する流れ

- 家の建築を依頼するハウスメーカーに建築費用の概算を出してもらい、金融機関で住宅ローンの事前審査を受けます。その際につなぎ融資の利用の申し込みも必要ですので忘れずに行ってください。

- 事前審査が通過すれば家の建築の工事契約を締結します。

- 住宅ローンとつなぎ融資の契約を締結します。

- 家を建てている間の工事期間中に必要となる費用はつなぎ融資が実行され、支払いに充てられます。

- 家の完成・引き渡し後、住宅ローンの実行により融資がおりたら、建築費用の残金決済とつなぎ融資を一括返済します。

- 住宅ローンの返済が開始します。

つなぎ融資の利息の支払いは、以下2つのパターンがあります。

- つなぎ融資を借りている期間中に支払う場合

- 一括返済の際にまとめて支払う場合

返済条件や支払うタイミングなどは、必ず事前に確認しておきましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)5-4.住宅ローンの2本立てとつなぎ融資の併用

「土地の購入」と「建物の建築費」でローンを2本立てにしてつなぎ融資を利用することもできます(詳細は【ケース③】土地と建物、別々に住宅ローンを組む場合(2本立て)をご参照下さい)。

この場合、土地購入の融資はすぐに行われるため、複数回の支払いが必要となる工事の「手付金」「着工金」「中間金(上棟金)」がつなぎ融資の対象となるケースが多いでしょう。

注文住宅を建てる土地を探して購入申し込みする、また建築を依頼するハウスメーカーを選んで概算を計算するところまでは、先で説明した流れと同じです。

そして、それぞれのローンの事前審査を受け、事前審査が通れば土地の売買契約とハウスメーカーとの建築契約を結びます。実務上では、金融機関にローンとつなぎ融資の申し込みを同時に行うのが一般的です。

土地購入と家の建築費を一本化する場合のつなぎ融資

もちろん「土地の購入」と「建物の建築費」を一本立てにする場合も、つなぎ融資を使用できます。

土地の購入費、建物の建築費の概算が決まったら、住宅ローンとつなぎ融資を同時に審査に出します。ローンの審査が通れば、土地購入費用の残金(手付金は間に合わないので不可)につなぎ融資が実行されます。

また、家の建築工事中に必要な支払いをする資金も、実行されたつなぎ融資から実行することが可能です。家の完成・引き渡しとともに、住宅ローンが実行され、つなぎ融資を一括返済すればすべての手続きが完了します。

※契約時や工事中の代金の支払い方法については、各社によって異なります。

柴田 充輝

つなぎ融資は、注文住宅の建築において必要不可欠な資金調達手段ですが、金利負担への理解は欠かせません。つなぎ融資の金利は年2~4%程度と住宅ローン金利よりも高く、工事期間が長期化すると利息負担が膨らみます。

また、つなぎ融資は住宅ローン控除の対象外のため、税制メリットを受けられない点にも注意しましょう。

金融機関選びでは、つなぎ融資の取扱有無や適用金利、手数料などを必ず比較検討してください。一部の金融機関では「分割融資」により住宅ローン金利での段階実行が可能で、総返済額を大幅に抑制できるケースもあります。

6.土地購入と建築費を一本化した「分割融資」を使う方法

住宅ローンとは別の融資を受けるつなぎ融資とは異なり、住宅ローンの融資額を分けて実行してもらうのが分割融資です。

ここでは、分割融資のメリット・デメリットから利用する流れについて説明します。なお、土地代から融資を受けたい方は、3章をご覧ください。

6-1.分割融資のメリットとデメリット

分割融資のメリットは住宅ローンとして取り扱われるため、つなぎ融資よりも金利が低いメリットがあります。

また、条件を満たすことで、住宅ローン控除の対象となります。

一方、デメリットとしてあげられるのは、取り扱っている金融機関が少ない点です。

さらに、ローン手続きや抵当権設定費用が土地と建物とそれぞれ必要になるため、手数料がつなぎ融資よりも高くなる点もデメリットになります。

6-2.分割融資の流れと注意点

「分割融資」を利用する流れ

- 家の建築費の概算を出し、金融機関の住宅ローン事前審査を受けます。その際に同時に分割融資の申し込みも行います。

- 審査が通ったら、建築工事の契約を結びます。

- 契約締結後、住宅ローンの本審査を経て分割融資を含めたローン契約を締結します。

- 工事中に必要となる費用に対し、融資を先に実行してもらい、実行された融資で費用を支払います。

- 家が完成して、引き渡し時に残りの融資が実行され、残金を支払います。

- 住宅ローンの返済が開始します。

分割融資を利用する際の注意点

- 金融機関が限られる

- 原則として、住宅の利用が前提となる

(「建築プランが必須」「○年以内に家を建築する」など条件は各社異なる) - 分割できるタイミングや回数にも制限がある場合がある

(「土地購入時に1度、家の完成・引き渡し時に1度」など) - 返済開始のタイミング、対象・金額を確認しておく

(「1回目の融資実行後から返済開始」「全ての融資完了するまで利息のみの返済」など各社異なる)

分割融資は、つなぎ融資よりも金利が低いものの、取り扱う金融機関が限られます。また、分割される回数やタイミングに制限があるため、状況によっては使いにくい点も少なくありません。

ご自身に合った住宅ローンについて迷っている方、疑問がある方は、無料サービスも活用しながら効率的にお金まわりの情報を整理していきましょう。

柴田 充輝

分割融資は注文住宅における理想的な資金調達手段ですが、利用できる金融機関が限定的な点に注意が必要です。また、金融機関によっては「建築確認済証の取得」「指定業者での建築」などの条件が設けられているケースもあります。

また、土地の抵当権設定が2回必要となるため、登記費用や司法書士手数料が通常の1.5~2倍程度かかる点も考慮が必要です。

分割融資を希望する場合は、複数の金融機関で早期に相談し、条件を比較検討しましょう。家計にゆとりを持たせたい場合は、「利息のみ返済」を選択できる金融機関を優先的に検討しましょう。

無料サポートサービスのご紹介

まずはネットで

家づくりに関する情報を集めたい

注文住宅のコラムや建築実例の閲覧、費用シミュレーションなどは「家づくりのとびら」がおすすめ!

実際の建築プランを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの建築プランが無料でもらえる「プラン作成サービス」がおすすめ!

費用やハウスメーカー選びのコツを

詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

7.住宅ローンを利用する際の注意点

最後に、注文住宅で住宅ローンを利用する際の注意点について説明します。

7-1.取り扱い金融機関を確認する

注文住宅で利用できる住宅ローンは、取り扱っている金融機関が限られています。

また、つなぎ融資や分割融資の内容や条件などは、一般的な住宅ローンよりも金融機関ごとに条件が大きく異なる点に注意が必要です。

注文住宅でつなぎ融資や分割融資などを含めた住宅ローンの利用を検討する場合は、まず取り扱い金融機関をしっかりと確認しましょう。

▶見えない家づくりの落とし穴をチェック7-2.金利の変動を考慮する

注文住宅で住宅ローンを利用する際は、金利の変動を考慮しましょう。

なぜなら、ローンを組んだ時点とローンの実行時点では、金利が変動する可能性があるからです。つまり、返済額が一定ではありません。

特に、つなぎ融資を利用する場合、家の建築中に金利が上がってしまうとローンの支払い総額が高くなるおそれが生じます。注文住宅を建てている間に金利が上昇しそうな場合は、分割融資の利用を検討するとよいでしょう。

▶見えない家づくりの落とし穴をチェック7-3.諸費用や利息の額を把握する

一般的な住宅ローンと違い、注文住宅での住宅ローンは手続きや融資の実行が数回になったり手続きが煩雑になったりするため、諸費用や利息の支払いなどがわかりにくくなってしまいます。

土地代や建築費用だけを注視していると、思いがけず費用がかさんでしまうおそれがあるので注意が必要です。

注文住宅で住宅ローンを利用する際は、お金の動きや流れを把握したうえで、諸費用や利息の支払いを含んだしっかりとした資金計画を立てることが大切です。

▶見えない家づくりの落とし穴をチェック7-4.手付金など融資が「間に合わないお金」がある

注文住宅を建てるために、土地の売買契約・工事の請負契約の契約前、もしくは契約締結時に「申込金」や「手付金」が必要となるケースがあります。

特に土地の契約時の「申込金」や「手付金」については、まだ融資の申し込みも行えない段階のため、自己資金である頭金での支払いを検討する必要があります。

必要な費用の項目だけでなく、どの時点でどれだけのお金の支払いが必要かどうかをしっかりと整理しておきましょう。また、思わぬ出費に備えて、余裕を持たせた金額の借り入れを行うとよいでしょう。

柴田 充輝

注文住宅の住宅ローンでは、一般的な住宅購入とは異なる特有のリスクを理解することが重要です。契約時と融資実行時で金利が異なる可能性があり、建築期間が6ヶ月以上の場合、この間の金利上昇により総返済額が数十万円増加する可能性もあります。

手付金や申込金は融資対象外となるため、必ず自己資金で準備する必要があります。土地契約時の手付金は売買代金の5~10%程度、建築契約時も同様の割合が一般的です。これらを合計すると総費用の10~20%程度となるため、事前の資金準備が不可欠です。

つなぎ融資や分割融資では、通常の住宅ローンより手数料が高くなります。登記費用、火災保険料、各種手数料を含めると総費用の3~5%程度となるため、これらを含めた総合的な資金計画を策定しましょう。

まとめ

住宅ローンを利用して注文住宅を建てる際には、建物が完成する前に申し込んだりローンの契約をしたりすることになるので、通常の住宅ローンよりも手続きや流れが複雑になります。

注文住宅での住宅ローン利用方法として、つなぎ融資や分割融資などがありますが、いずれも取り扱っている金融機関が限られているので確認しておくことが大切でしょう。また、利用の際には融資の条件や金利変動などにも注意が必要です。

注文住宅で住宅ローンを利用する際は、まず手続きや支払いの流れを把握し、理解することが重要なポイントになります。借入金の額や返済額のシミュレーションをしっかりと行ったうえで、無理のない資金計画を立てるようにしてください。

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者

まさかの…土地探しが振り出しに!?

住みたいエリアの条件だけで土地を探していたけど、よくよく建てる家を考えた結果、4人家族の家にするには狭すぎて断念…。