- 変更日:

- 2026.03.27

店舗併用住宅(店舗兼住宅・店舗併用住宅)は、マイホームとお店が1つの建物です。

例えば1階が美容室で、2階が自宅になっているような建物を指します。

家族で暮らす快適な家と、夢だった自分の店を同時に手に入れることができる店舗併用住宅は魅力的ですよね。

他にも、店舗併用住宅には以下のようなメリットがあります。

店舗併用住宅のメリット

- 建物全体に住宅ローンを使えることがある

- 家賃がかからない

- 店舗部分のローンの利息は経費になる

- 相続税の節税効果がある

- 住宅部分は固定資産税の軽減が受けられる

一定の条件を満たせば、一般的な戸建住宅を建てる際に利用する低金利の住宅ローンを、店舗併用住宅の建物全体に利用できる場合があります。

そのため、マイホームと店舗を別々に建てたり、店舗を別に借りたりするよりも資金繰りが楽になる可能性があります。

この記事でわかること

- 店舗併用住宅でローンを組むメリット

- 店舗併用住宅で住宅ローンを組む条件、住宅ローン控除の適用方法

- 店舗併用住宅でローンを組み流れ

賃貸併用住宅のメリットは経済面だけではありません。

通勤時間が無くなるため、時間を有効に使える点も長所です。家族との時間も大切にしたい人、子育てや介護と店舗経営を両立させたい人にもピッタリです。

ぜひ本記事を参考にして、素敵な店舗併用住宅での生活を実現してくださいね。

無料

まとめて依頼

文章だけでは伝わりにくいポイントを、動画でわかりやすく解説しています。ぜひこちらもご覧ください。

↓↓ 店舗併用住宅のローンの組み方について動画でチェック ↓↓

住宅ローンについてプロに相談をしたい方は、こちらの記事もご覧ください。

目次

1.店舗併用住宅(店舗兼住宅・店舗併用住宅)でローンを組むメリット5つ

住宅ローンを組んで店舗併用住宅を建てたいと思っているときに知っておきたいメリットは次の5つです。

それぞれ詳しく見ていきましょう。

1-1.建物全体に住宅ローンを使えることがある

店舗併用住宅では通常、住宅部分には「住宅ローン」、店舗部分には「事業用ローン」を利用します。つまり、1つの建物で二本のローンを契約します。

ただし、金融機関によっては、条件を満たした場合に建物全体に住宅ローンの利用が可能です。これによりローンを一本化できます。

建物全体に住宅ローンを利用できた場合、事業用のローンを併用して建てるよりも、長期・低金利になるメリットがあります。

なお、建物全体に住宅ローンを利用して店舗併用住宅を建てるには、「住宅部分の面積割合が50%以上」などの一定の条件を満たす必要があります(詳細は2章で詳しく解説します)。

▶【店舗併用住宅】などの適正価格を知る方法(無料)1-2.家賃がかからない

店舗併用住宅を建てて店を開けば、当然、店舗部分の家賃がかかりません。

建物の建築費はかかりますが、自宅と別に店舗を借りるよりも割安になる可能性があります。

また、住居と別に店舗を建築する場合に比べても、基礎工事や屋根工事の費用を抑えられます。つまり、建物を1棟にまとめたほうが建築費もオトクです。

▶【店舗併用住宅】などの適正価格を知る方法(無料)1-3.店舗部分のローンの利息は経費になる

店舗併用住宅であれば、事業に使う部分は経費にできます。

そのため、「店舗併用住宅を建てると経費が計上できないのではないか?」と心配する必要はありません。

具体的には、店舗部分の建築費を調達するためのローンの利息は経費です。

住居部分と店舗部分の融資を住宅ローンで一本化した場合は、床面積で按分※します。

例えば、床面積の50%が店舗ならば、住宅ローン利息の50%を経費に計上できます。

また、設備の減価償却費、固定資産税、水道光熱費、通信費、火災保険料なども按分の対象です。なお、住宅ローンの元本は経費とはなりません。

※基準値に比例した割合で物を割り振ること

▶【店舗併用住宅】などの適正価格を知る方法(無料)1-4.相続税の節税効果がある

店舗併用住宅は相続税の節税対策にもメリットがあります。

相続税の節税効果の大きなカギを握るのが「小規模宅地等の特例」です。小規模宅地等の特例とは、土地の評価額を最大で80%減額する制度です。

「小規模宅地等の特例」の対象は、以下の3つの土地です。

小規模宅地等の特例の対象となる土地

- 居住用に使用している土地

- 事業のために使用している土地

- 賃貸事業用の土地

店舗併用住宅の場合、住宅と店舗それぞれに対して小規模宅地等の特例が適用できる可能性があります。建物の床面積のうち、住宅用と店舗用の面積を算出して、その割合に応じた土地面積を按分します。

小規模宅地等の特例が適用されるのは、事業用の土地は400平米まで、自宅用の土地は330平米までです。併用できれば、それぞれの限度面積まで適用されるため、居住用のみの土地よりも相続税の節税効果が大きくなることもあります。

また、居住用部分の適用要件を満たさなくても、事業用部分だけ特例を適用できるといったケースもあります。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

▶【店舗併用住宅】などの適正価格を知る方法(無料)1-5.住宅部分は固定資産税の軽減が受けられる

一般的なマイホームでは、固定資産税の軽減をはじめ、さまざまな税金の優遇制度が存在します。

例えば、居住用の一般的な住宅を建てた場合、建物の固定資産税は新築から3年間は2分の1となります。

店舗併用住宅の「住宅部分」には、この優遇が適用されます。具体的には、居住部分の床面積の割合が全体の2分の1以上であれば、居住部分について軽減措置を受けることが可能です。

一般的な住宅を建てた場合、土地についても「住宅用地の軽減措置」により、以下のように固定資産税と都市計画税が割安になります。

| 区分 | 固定資産税 | 都市計画税 | |

|---|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平米までの部分 | 価格×1/6 | 価格×1/3 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 価格×1/3 | 価格×2/3 |

参考:主税局「固定資産税・都市計画税(土地・家屋)」

店舗併用住宅の場合も、住宅部分の面積が2分の1以上であれば、一般的な住宅と同じように固定資産税・都市計画税の軽減措置が適用されます。

また、店舗併用住宅の住宅部分が延床面積の4分の1以上、2分の1未満の場合も、土地の50%を住宅用地とみなして軽減措置を受けることが可能です。

このように、住宅ローンを組んで店舗併用住宅を建てれば、さまざまな税制上のメリットがあります。

柴田 充輝

住宅ローンの一本化については、金融機関により条件が異なるため、複数の金融機関で事前相談することをおすすめします。特に「住宅部分50%以上」の条件は厳格に審査されるため、設計段階から面積の要件を慎重に検討してください。

税務面では、経費按分の根拠となる使用面積の算定を整理しておきましょう。税務署から問い合わせがあった際に明確に説明できるよう、図面や使用状況を記録しておきましょう。小規模宅地等の特例については、相続時に事業継続要件などの複雑な条件があるため、税理士への相談をおすすします。

また、店舗併用住宅は一般住宅と比べて建築費が高額になりがちです。事業計画と資金計画を十分に検討し、無理のない返済計画を立てることが大切です。

店舗併用の家づくりを検討しだしたら、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスをご利用ください。

スマホやパソコンから簡単にあなたの予算に合ったハウスメーカー・工務店がわかるうえ、実際の住宅プラン(資金計画含む)を複数比較することができます。

ハウスメーカー・工務店があなたのために作成した住宅プランの費用がわかるので、無理のない資金計画を立てやすくなり、自分に合った住宅ローンを選びやすくなりますよ。

疑問点やお悩みが出た際には、コーディネーターや注文住宅のプロに無料で相談することもできます。

家づくりで予算オーバーしたり、家計を圧迫させたりしないために、ぜひご活用ください!

2.「店舗併用住宅」で住宅ローンを組む条件!使えない際の対処法は?

次に、住宅ローンを使って店舗併用住宅を建てるための条件について見ていきます。

2-1.建物全体に住宅ローンを使うメリットと条件

店舗併用住宅では、住宅ローンと事業用ローンを併用するケースが一般的です。しかし、金融機関によっては、建物全体を住宅ローンに一本化してくれる場合があります。

住宅ローンは、事業用ローンよりも借入条件が有利な場合がほとんどです。住宅ローンを利用するための条件について、見ていきましょう。

住宅ローンに一本化するメリット

店舗併用住宅の一棟全体に「住宅ローン」を利用すると、住宅ローンと事業用ローンを併用する場合と比べて大きなメリットがあります。

まず、住宅ローンは金利が低いのが特徴です。

| 種類 | 金利 |

|---|---|

| 住宅ローン | 変動金利:0.5%~1.0%程度 固定金利:1.5%~2.5%程度 |

| 事業用ローン | 信用保証付融資:1.5%~3.0%程度 ビジネスローン:2.0%~18.0%程度 |

事業用のローンよりも住宅ローンの金利のほうが低いため、建物全体について住宅ローンの金利が適用されると有利です。

さらに、事業用ローンよりも住宅ローンのほうが長期の借入期間を選べるため、月々の返済額を抑えられます。

条件:面積割合は50%以上 など

最も重要なのが「面積割合」です。

店舗併用住宅の建物全体に住宅ローンを使うためには、住宅部分の面積割合が建物全体の2分の1以上(店舗部分が2分の1以内)という条件を満たす必要があります。

面積割合は「延床面積」で考えます。つまり、各階の床面積の合計に占める、住宅部分の割合です。

他にも、以下のような条件がある可能性があります。

- 店舗部分を自分の事業で利用する

- 店舗部分と自宅部分を内部で行き来できること

金融機関に確認した上で、融資条件を考慮した設計を行うことが重要です。

「フラット35」を店舗併用住宅に利用する際の条件

住宅金融支援機構が各金融機関と提携して融資する全期間固定金利の住宅ローン「フラット35」も店舗併用住宅を新築する際に利用できます。

主な条件は次のとおりです。

「フラット35」を店舗併用住宅に利用する際の条件

- 建物全体の床面積のうち住居用の床面積が2分の1以上であること

- 店舗部分は自分または同居者が使用すること

- 住居用部分と店舗用部分を一つの建物として登記できること

- 住居部分と店舗部分が壁や建具等で区画されていて、相互に行き来できる間取りであること

2-2.建物全体に住宅ローンが使えないときには

住宅ローンに一本化できないときには、住宅部分には住宅ローン、店舗部分には事業用ローンというように2種類の借り入れを併用します。

ローンの商品が異なるため、住宅部分と店舗部分の適用金利や借入期間などが、返済条件は異なります。

事業用ローンよりも住宅ローンのほうが低金利で借りられるため、自己資金は店舗部分に使い、住宅ローンを多く借りるようにすると有利です。

借入の審査内容にも違いがあります。

住宅ローンの審査では、主に安定した収入が見込めるかどうかが重視されます。具体的には、年収・勤続年数・勤務先・自己資金等が審査の対象です。

一方、店舗部分に利用する事業用ローンの審査では、収益性が重視されます。

店舗の集客見込みや売り上げ予測、利益などを記載した「事業計画書」を作成して金融期間に提出する必要があります。

柴田 充輝

店舗併用住宅の住宅ローン利用時には、事前の金融機関選びと綿密な設計計画を意識しましょう。「面積割合50%以上」という条件は、設計段階で必ず確認し、将来の事業拡張も見据えた余裕のある計画を立てることをおすすめします。

同じ条件でも金融機関により判断が分かれるケースがあるため、複数の金融機関で事前審査を受けることが重要です。特にフラット35は比較的寛容な審査基準を持つため、民間金融機関で難しい場合の選択肢となります。

事業用ローンと住宅ローンを併用するときは、金利が高い事業用ローンに、自己資金を優先的に配分しましょう。住宅ローンの借入限度額を最大化し、高金利の事業用ローンを最小限に抑える資金計画を立てれば、利息負担を抑えられます。

どのような住宅ローンを組むにせよ、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスであなたが建てたい住宅の実際の資金計画を比較してみましょう。

具体的にかかる費用がわかれば、予算オーバーや家を建てた後の生計を圧迫といったリスクを避けながら現実的な資金計画を立てることができますよ。

営業トークは一切ないので、ぜひご活用ください。

3.店舗併用住宅では住宅ローン控除も使える?

店舗併用住宅でも、住宅部分については住宅ローン控除(住宅ローン減税)を利用できる可能性があります。

建物全体を住宅ローンで一本化している場合は、面積按分して住居部分のみがローン控除の対象となります。

例えば、住居部分の面積割合が3分の2とすると、住宅ローンの年末残高の3分の2がローン控除の対象です。

「住宅部分は住宅ローン、店舗部分は事業用ローン」という借入方法の場合も、住宅ローンの部分だけローン控除を受けられます。ただし床面積の2分の1以上が居住用でなければ対象外となるため、注意が必要です。

なお、住宅ローン控除が適用されるためには下記の要件を満たす必要があります。

- 住宅の要件

- 家屋の登記床面積が50平米以上であること(ただし2025年12月31日以前に建築確認を受けたもの、かつ所得税の合計所得金額が1,000万円以下の場合は床面積40平米以上に緩和)

- 床面積の2分の1以上が自己居住用であること、など。

- 人的な要件

- 新築から6ヶ月以内に居住すること

- その年の12月31日まで引き続き住んでいること

- 控除を受ける年の所得が2,000万円以下であること(例外あり)

- 入居年、前年、前々年に不動産を譲渡し居住用の3,000万円控除等の特例を受けていないこと など

- 借入金の要件

- 住宅とその敷地を取得することが目的の借入金であること

- 返済期間が10年以上の住宅ローンがあること

【2024年】住宅ローン減税制度改正

2024年1月から「住宅ローン減税」の仕組みが以下のように変更されました。

借入限度額

子育て世帯・若者夫婦世帯※が2024(令和6)年に入居する場合、以下の水準を維持する。

認定住宅:5,000万円/ZEH水準省エネ住宅:4,500万円/省エネ基準適合住宅:4,000万円

※18歳以下の子どもがいる、 もしくは夫婦のいずれかが39歳以下の世帯

床面積要件緩和措置の期限

新築住宅の床面積要件を40平米以上に緩和する措置(合計所得金額1,000万円以下の年分)の建築確認の期限を以下のとおり延長する。

2024(令和6)年12月31日 → 2025(令和7)年12月31日

新築住宅の条件

2024年1月以降に建築確認を受けた新築住宅は、省エネ基準を満たす住宅であることを条件とする。

※借入限度額は省エネ性能に応じて異なる

※申請には「省エネ基準以上適合の証明書」が必要

参考:国土交通省「住宅ローン減税」

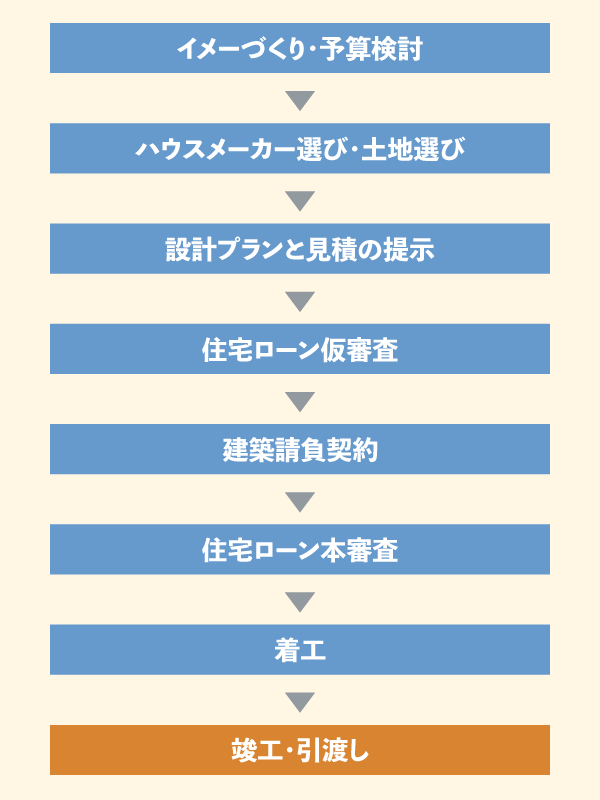

4.店舗併用住宅で住宅ローン・事業ローンを利用する流れ

店舗併用住宅を建てたい方は、まずは以下のポイントを整理してください。

- 店舗の営業内容やコンセプト

- マイホームに取り入れたい間取りや設備

同時に月々の住宅ローン返済額を検討し、総予算も決めていきます。

次に、店舗併用住宅を得意とするハウスメーカーや土地を探します。

土地が見つかったら、ハウスメーカーから建物設計プラン・見積もりの提示を受けて、詳しいプランを練り上げていきます。この段階までに金融機関を絞り込み、住宅ローンの仮審査、事業計画についての相談を済ませておきましょう。

建築プランが固まったらハウスメーカーと建築請負契約を結んで、住宅ローンの本審査を受け、建物工事に着工となります。

柴田 充輝

すべてのハウスメーカーが、店舗併用住宅に強いとは限りません。ご自身がイメージしている店舗のコンセプトやマイホームに取り入れたい間取りなどを正確に伝え、実現できそうかを確認しましょう。

店舗併用住宅は一般的な住宅よりも設備が複雑になるため、費用がかさみます。予算の見積もりを取得し、複数の金融機関と早い段階で相談し、融資条件や面積要件の説明を受けておきましょう。

資金計画では、一般住宅より建築費が2~3割高くなるケースそれぞれのを見込み、開業資金や運転資金も含めた総合的な資金計画を立てましょう。

どう進めていいかわからない方へ

ハウスメーカーと土地は

同時に探すのがおすすめ!

土地費用を抑え、家にお金をかけられた

ノウハウ豊富なハウスメーカーに相談できたから、斜面など、特殊なぶん安価な土地でも希望通りの家が建てられた!

諦めない方法

HOME4U「家づくりのとびら」経由で

注文住宅を契約・着工の方全員に

Amazonギフト券(3万円分)贈呈中!

5.店舗併用住宅の土地の選び方

店舗併用住宅を建てる場合、一般的な住宅よりも土地選びには注意が必要です。

5-1.建築基準法などの制限

店舗併用住宅の土地選びで注意したいのが「用途地域」による制限です。

用途地域は13種類あり、それぞれのエリアの土地に建築できる建物が法律で定められています。

第一種低層住居専用地域はいわゆる閑静な住宅街で、建物の中で行き来ができるつくりの店舗兼用住宅なら建築できます。しかし、店舗と住宅が独立している店舗併用住宅は建てられません。

また、店舗部分の床面積は50平米以下、延床面積2分の1以下で、店舗の種類にも制限があります。

他にも、用途地域によって建てられる店舗が制限される場合もあるため、建築したい店舗の用途や面積に応じた土地選びが大切です。

建築候補の土地の用途地域については、土地の所在地の役所の窓口やホームページで調べることができます。

建築を予定しているハウスメーカーの担当者に相談し、希望する店舗併用住宅が建てられるかどうか確認しながら土地を選ぶのが確実です。

▶希望の土地と家のこだわりを諦めない方法(無料)家づくりのとびらコラム

店舗兼用住宅と店舗併用住宅の違いは?

建築基準法では、「店舗兼用住宅」と「店舗併用住宅」を区別して扱います。

店舗兼用住宅は建物の中で住宅と店舗の行き来ができるようにドアなどでつながっている構造の建物です。

店舗併用住宅は内部でつながっていません。

それぞれ立地の制限などが異なるので、店舗併用住宅のノウハウを十分に持った建築会社と相談しながら設計プランを練るようにしてください。

5-2.立地を慎重に吟味

店舗併用住宅は、居住の快適性と集客力の両面を考慮して、慎重に立地を見極めることが大切です。

それぞれの求める環境は、以下を参考にしてください。

| 項目 | 一般住宅に求める環境 | 店舗に求める環境 |

|---|---|---|

| プライバシー | 高いプライバシー確保が必要。家族や個人の生活空間を守る設計 | 顧客や従業員の出入りが多く、オープンな空間設計 |

| 静音性・騒音 | 静かな環境が望ましい | 一定の音や賑わいが許容される。場合によってはBGMや作業音が発生する |

| アクセス性 | 住人の利便性を重視し、外部からのアクセスは限定的 | 顧客や取引先が訪れやすい立地や入口、駐車スペースの確保が重要 |

| セキュリティ | 生活空間の安全性・防犯性が重視される | 商品や現金管理のための防犯対策が必要。営業時間外のセキュリティも重要 |

| 法規制 | 住宅用の建築基準や用途地域制限が適用される | 用途地域や業種ごとに追加の制限や許可が必要。騒音・臭気・営業時間等の規制もある |

| バリアフリー | 家族構成や将来を見据えてバリアフリー設計を行う | 顧客対応のため、入口や店内のバリアフリー対応が必要な場合が多い |

| デザイン | 個人や家族の好みに合わせた内装・外観デザインが重視される | ブランドイメージや集客を意識した外観・内装デザインが求められる |

住み心地がよい住宅地は、「駅から遠い」「人や車の通行量が少ない」など、店舗を構えるには向いていない場合があります。

逆に、繁華街や大通り沿いの土地は集客しやすいかもしれませんが、「夜間も騒がしくて眠れない」「治安が悪い」など、自宅部分にいる時間が快適ではないかもしれません。

また、車での来店が多いエリアでは、駐車スペースが確保できない土地では違法駐車によって近隣からクレームが入ってしまうおそれがあります。

このように、一般住宅は「プライバシー・静音性・居住快適性」を重視し、店舗は「集客性・アクセス性・業務効率・法規制対応」を重視する点が大きな違いです。

店舗併用住宅を建てると、立地に問題があったとしても住み替えは簡単ではありません。

なぜなら、店舗併用住宅は需要者が限られるので、一般的な住宅よりも売却がしにくいからです。

柴田 充輝

店舗併用住宅の土地選びにおいて、用途地域の確認は絶対に欠かせません。特に「店舗兼用住宅」と「店舗併用住宅」の違いは建築基準法上重要で、第一種低層住居専用地域では前者しか建築できないため、注意が必要です。土地購入前に必ず役所で建築可能な業種や面積制限を確認してください。

立地選定では「住み心地」と「集客力」のバランスが最重要課題です。実際に候補地に足を運び、時間帯別の人通りや騒音レベルを実際に調査することをおすすめします。また、将来的な売却リスクも考慮し、一般住宅としても魅力的な立地を選びましょう。

土地契約前に、建築予定のハウスメーカーによる事前調査を必ず実施してください。上下水道・都市ガスなどのインフラ状況や、駐車場設置の可否、看板設置制限なども含めて総合的に判断しましょう。

土地選びの失敗を避けるためには、ハウスメーカー探しも同時並行で進めるのがポイントです。

候補の土地が見つかったら、購入を最終決定する前に、設計担当者の意見を聞いてから決めると安心です。

店舗併用住宅に精通したハウスメーカーならば、立地に合わせた設計プランを提案してもらえますし、土地選びから相談に乗ってもらえる企業もあります。

無料のHOME4U 家づくりのとびら プラン作成依頼サービスでは、店舗併用住宅に対応できるハウスメーカー・工務店をスマホやパソコンから簡単に絞り込むことが可能です。

個別の条件に応じたプランの作成にスムーズに進めるため、早い段階で店舗併用住宅を得意とするハウスメーカー・工務店に絞り込んで新築プランを立てることができます。

6.店舗併用住宅の間取りのポイント

店舗併用住宅は、住宅ローンの種類も考慮した上で、住宅部分と店舗部分の面積割合を考えて間取りを作る必要があります。

店舗の収益性と住宅の快適性を両立させるための店舗併用住宅の間取りのポイントをいくつかご紹介します。

(1)1階と2階の配置

店舗は1階部分にするプランがほとんどです。

視認性・動線・デザイン性の面で工夫しやすく、集客力アップにつながるからです。

住居部分が2階以上なら外の人通りが気にならないため、住居内にいる家族の日常生活に対する影響が少なくなるのもメリットです。

▶【店舗併用住宅】などで失敗しない方法(無料)を漫画でチェック(2)動線を分ける

プライバシーやセキュリティを考えて、店舗部分と住宅部分の入り口をわかりやすく区別するとよいでしょう。

▶【店舗併用住宅】などで失敗しない方法(無料)を漫画でチェック(3)バリアフリーと駐車場

車での来店が予想される地域では、敷地内に来客用の駐車スペースを確保するか、近くの月極駐車場を借りることを検討する必要があります。

駐車場の有無は集客力に影響するだけでなく、違法駐車による近隣トラブルの回避にもなります。

高齢者やベビーカーの来店が予想される場合、予算やスペースが許せば、店舗の入り口にスロープを設けてバリアフリーに対応するとよいでしょう。

▶【店舗併用住宅】などで失敗しない方法(無料)を漫画でチェックここまでご紹介してきたように、建築後に修正することは難しいので、設計段階でベストな間取りを工夫することが重要です。

店舗併用住宅には住宅ローンを利用するための間取り・構造の制約もあるため、店舗併用住宅のノウハウを持つハウスメーカー・工務店を選ぶ必要があります。

構造や間取りの提案と合わせて、ベストな資金計画を提案してもらえるかということも重要です。

「どのハウスメーカーを選べばよいか分からない」「家づくりに関して疑問があって、なかなか前に進まない」という方は、注文住宅の無料サービスを活用してみてください。

自分たちで計画を立てるより、ずっと効率的に家づくりが進むはずですよ。

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

まとめ

それではおさらいです。

住宅ローンを組んで店舗併用住宅を建てると、以下のようなメリットがあります。

- 住宅ローンを建物全体に使えることがある

- 家賃がかからない

- 事業に使う部分は経費になる

- 相続税の節税効果がある

- 住宅部分は固定資産税の軽減が受けられる

住宅部分については、住宅ローン控除が使えます。

店舗併用住宅の建物全体に住宅ローンを使うためには、住宅部分の面積割合が2分の1以上という条件があるのが一般的です。

そのため、住宅ローンの一本立てなのか、住宅ローンと事業用ローンの二本立てにするのかも考えて間取りづくりをすることも大切です。

店舗併用住宅では、建築する土地を選ぶときに注意すべき点がいくつかあります。

また、間取りについても、店舗の集客力と住宅部分の快適性の両面を考える必要があります。

そのため、納得できる店舗併用住宅を建てるためには、ノウハウを持ったハウスメーカーを見つけることが大切です。

効率よく間取りプラン・資金計画プラン・土地探しを各ハウスメーカー・工務店に依頼したい方は「HOME4U 家づくりのとびら プラン作成依頼サービス」のご利用がおすすめです。

最短距離で理想の店舗併用住宅を手に入れるために、ぜひご活用ください。

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者

まさかの…土地探しが振り出しに!?

住みたいエリアの条件だけで土地を探していたけど、よくよく建てる家を考えた結果、4人家族の家にするには狭すぎて断念…。