- 変更日:

- 2026.03.27

住宅ローン返済額早見表とは、 借入額や金利、返済期間で毎月の返済額がわかる表のことです。早見表で月々の返済額を確認することで、注文住宅を購入する際の無理のない資金計画ができます。

この記事では、「住宅ローンを借りたとき、毎月どのくらいの返済額になるのか知りたい」という方に向けて、住宅ローン返済額早見表の見方や返済額の計算方法を紹介します。

この記事でわかること

- 住宅ローン返済額早見表の見方

- 返済の計算で知っておきたい項目

- 住宅ローンの2つの返済方法

年収ごとに返済額を確認する方法も紹介します。ぜひ参考にしてください。

無料

まとめて依頼

文章だけでは伝わりにくいポイントを、動画でわかりやすく解説しています。ぜひこちらもご覧ください。

↓↓ 住宅ローン返済額早見表について動画でチェック ↓↓

住宅ローンについてプロに相談をしたい方は、こちらの記事もご覧ください。

目次

1.住宅ローン返済額早見表とは?

注文住宅の購入の際に気になるのが、住宅ローンの返済です。いくら借りたら毎月どのくらいの返済が必要になるのか、まず確認しておきたいところでしょう。

住宅ローンの返済額を確認するのに便利なのが、住宅ローン返済額早見表です。

詳細をみていきましょう。

1-1.住宅ローンの毎月の返済額を表したもの

住宅ローン返済額早見表とは、住宅ローンの毎月の返済額を表にしたものです。

一般的に、住宅ローンの借入額は年収の5~7倍程度が適切とされています。しかし、それだけでは、毎月どのくらいの返済額になるのかわかりません。毎月の住宅ローン返済額は、借入額と金利、返済期間によって決まります。

そのため、年数別に一定額の返済額がわかる住宅ローン返済額早見表を見れば、借入額ごとの毎月の返済額を予想できます。

1-2.借入額100万円あたりの早見表

次の表は、返済期間別に借入額100万円あたりの毎月の返済額がわかる早見表です。

| 金利 | 返済期間 | ||||

|---|---|---|---|---|---|

| 15年 | 20年 | 25年 | 30年 | 35年 | |

| 0.60% | 5,810円 | 4,422円 | 3,590円 | 3,035円 | 2,640円 |

| 0.80% | 5,897円 | 4,510円 | 3,678円 | 3,125円 | 2,730円 |

| 1.00% | 5,984円 | 4,598円 | 3,768円 | 3,216円 | 2,822円 |

| 1.20% | 6,073円 | 4,688円 | 3,859円 | 3,309円 | 2,917円 |

| 1.40% | 6,162円 | 4,779円 | 3,952円 | 3,403円 | 3,013円 |

| 1.60% | 6,252円 | 4,871円 | 4,046円 | 3,499円 | 3,111円 |

| 1.80% | 6,343円 | 4,964円 | 4,141円 | 3,596円 | 3,210円 |

| 2.00% | 6,435円 | 5,058円 | 4,238円 | 3,696円 | 3,312円 |

※ 固定金利・元利均等返済・ボーナス時の返済なし

表をもとに借入借額に合わせて計算すれば、返済額がわかります。

例えば、金利1.60%、返済期間30年の場合、100万円あたりの返済額は3,499円です。同じ金利と返済期間で4,000万円を借りる場合、表の金額を40倍(4,000万円÷100万円)にして次のように計算します。

3,499円×40=13万9,960円

4,000万円を借りた場合の毎月返済額は、13万9,960円。

計算で求めた金額はあくまで概算のため、実際の返済額とは異なる場合もあります。

1-3.月々の返済額からわかる借入額

住宅ローン返済額早見表からは、月々の返済額から借入額を確認することもできます。

例えば、金利1.60%、返済期間30年の条件で、毎月の返済額を10万円にしたい場合、いくら借入できるかを計算してみましょう。

この場合、10万円を100万円あたりの返済額である3,499円で割り、100万円を乗じることで算出できます。

計算式は次のとおりです。

10万円÷3,499円×100万円≒2,850万円(10万円未満切り捨て)

金利1.60%、返済期間30年で毎月の返済額を10万円にしたい場合、借入額は約2,850万円。

希望する返済額で借入できる金額がわかったら、ざっくりした予算も見えてきます。

このタイミングでどんなハウスメーカーに依頼するとよいかを検討するとよいでしょう。

まずは、無料のHOME4U 家づくりのとびら プラン作成依頼サービスで、自分に合ったハウスメーカー・工務店を調べ、その中から複数社の実際の住宅プランを見比べてみてください。

専任スタッフがあなたの疑問に応えながらサポートをするので、「建てたい家」の費用相場や、各社の提案内容の違いが簡単にわかります。

古市 守

返済額から借入額を逆算すると予算の目安は見えてきますが、「今の家計」で判断するのは危険です。余裕資金は単に毎月黒字であればよいのではなく、一定の予備資金を確保したうえで、将来の修繕費や家電の買替えなどの臨時支出にも対応できる水準かを確認することが大切です。家計が一時的に不安定になっても、無理なく返済を続けられる設計を意識しましょう。

2.住宅ローン返済額の計算で知っておきたい項目

住宅ローン返済額を計算する際は、次の項目を把握しておきましょう。

- 金利

- 返済回数

- 借入金額

それぞれの内容を解説します。

2-1.金利

住宅ローンの返済額を計算する際に欠かせないのが、金利です。金利によって、返済総額は大きくわかります。

例えば、借入金額2,000万円、返済期間35年の住宅ローンの場合、金利の違いによって毎月の返済額と総返済額は次のように変わります。

| 金利 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1.0% | 56,457円 | 23,711,746円 |

| 1.5% | 61,236円 | 25,719,333円 |

| 2.0% | 66,252円 | 27,825,861円 |

※ 固定金利・元利均等返済・ボーナス時の返済なしで試算

2-2.返済回数

住宅ローンの返済額を計算するときは、返済回数の確認も大切です。一般的に、住宅ローンの返済回数は「返済年数×12か月」となります。

ただし、住宅ローンではボーナス月に返済額を増やす「ボーナス払い」の設定もできるため、それにより返済回数は変わります。

ボーナス払いができれば返済回数や毎月の返済額も変わるため、設定できるかどうかを確認しておきましょう。

2-3.借入金額

住宅ローンの返済額を計算するうえで、借入金額は必須項目です。借入金額によって毎月の返済額は変わりますが、借入金額の目安は年収の5~7倍程度とされています。例えば、年収700万円の場合、住宅ローンの借入金額は3,500万~4,900万円が目安です。

無理なく返済できる範囲という目安ですが、教育費など家庭により毎月かかる支出は異なります。住宅ローン以外の支出も考えながら、借入金額を決めることが大切です。

古市 守

年収の5~7倍という目安は広く示されますが、この倍率は税引前収入を基準にした概算です。実際の返済は手取り収入から行うため、社会保険料や税負担を差し引いた後のキャッシュフローで検証することが重要です。また、将来の教育費や老後資金の積立余力も含めて、長期的に無理のない水準かを確認しましょう。

3.住宅ローンの計算は返済方法で異なる

住宅ローン返済額を計算する際は、返済方法が「元利均等返済」か「元金均等返済」かで異なります。

それぞれ、詳しくみていきましょう。

3-1.住宅ローンの返済方法

住宅ローンの返済には次の2つの方法あり、どちらを選ぶかによって計算方法が異なります。

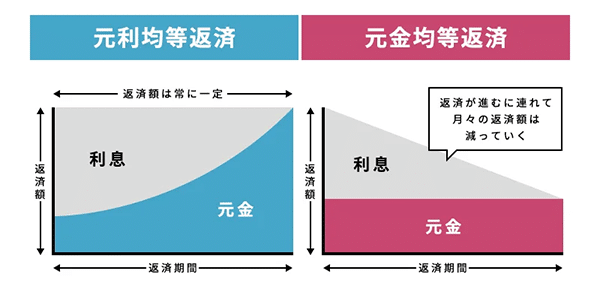

引用元:不動産情報サイトHOME4U「元利均等返済と元金均等返済、どちらがお得?メリット・デメリット、返済シミュレーションを紹介」

元利均等返済

元利均等返済とは、月々の返済額が同じ金額になる方法です。返済額は元金と利息で成り立ち、返済の当初は利息の割合が高く、借入残高の減り方が遅いのが特徴です。

元金均等返済

元金均等返済とは、月々の返済額が徐々に減る返済方法です。一定額の元金に利息分を加えた金額を返済するため、返済額が毎月異なります。

同じ借入金額・利率・借入期間であれば、返済総額は元利均等返済よりも元金均等返済のほうが少なくなります。ただし、当初の返済額が高くなるという点に注意が必要です。

3-2.元利均等返済の計算方法

元利均等返済で毎月の返済額を算出する計算式は、次のとおりです。

{借入額×月利×(1+月利)<返済回数を累乗>}÷{(1+月利)<返済回数を累乗>-1}

総返済額は、次の式で求めます。

毎月の返済額×返済回数

返済額を毎月一定にするため、返済額に占める元本部分の金額を調整します。そのため、月々の返済額は複雑な計算式になります。

3-3.元金均等返済の計算方法

月々の返済額は、次の計算式で求めます。

借入額÷返済回数+直前のローン残高×月利

総返済額は、次のように算出します。

借入額+借入額×月利×(返済回数+1)×1/2

元金の返済額は借入金額を返済回数で分割するため、返済終了まで同額になります。これに直前の残高から算出した利息返済額を加えることで、ローン残高に応じて利息返済額が減り、毎月の返済額が変わるという仕組みです。

古市 守

元金均等返済は総返済額を抑えやすい一方、返済初期の負担が大きくなります。共働きで当面の収入が安定している家庭や、早期に元本を減らして金利負担を抑えたい方には適しています。ただし、出産や転職など収入が変動する可能性がある場合は慎重な判断が必要です。当初数年間の返済額が家計に無理なく収まるかを具体的に試算しておきましょう。

4.住宅ローンの返済額のシミュレーション

住宅ローンの返済額について、次の条件でシミュレーションしてみましょう。

シミュレーションの条件

- 借入金額:3,000万円

- 返済期間:35年間(返済回数420回、ボーナス払いなし)

- 金利:年利1.8%(固定金利)

返済方法ごとのシミュレーションを紹介します。

ざっくり調べたい!という場合は、「家づくりのとびら」の注文住宅予算シミュレーションを使うことで金額のイメージは簡単につけられますよ。

4-1.元利均等返済で借りた場合

元利均等返済で借りた場合の毎月の返済額と返済総額をシミュレーションします。

月々の返済額

月々の返済額を計算するためには、まず月利を算出します。年利1.8%のため、金利は1.8%÷12か月=0.15%です。

月々の返済額の計算式は、次のとおりです。

3,000万円×0.0015×(1+0.0015)の420乗 /(1+0.0015)の420乗ー1

↓

3,000万円×0.0015×(1+0.0015)の420乗=84,452.6025

(1+0.0015)の420乗ー1=0.876724

↓

84,452.6025÷0.876724=約96,327円

3,000万円×0.0015×(1+0.0015)の420乗 /(1+0.0015)の420乗ー1

↓

3,000万円×0.0015×(1+0.0015)の420乗=84,452.6025

(1+0.0015)の420乗ー1=0.876724

↓

84,452.6025÷0.876724=約96,327円

計算の結果、月々の返済額の目安は9万6,327円です。

返済総額

次に、返済総額を計算します。

月々の返済額9万6,327円×420回=4,045万7,340円

月々の返済額9万6,327円×420回=4,045万7,340円

返済総額の目安は、4,045万7,340円です。

返済総額の目安は、4,045万7,340円です。

借入金額3,000万円に対し、利息部分の返済額は約1,045万円となります。

4-2.元金均等返済で借りた場合

元金均等返済で住宅ローンを借り入れた場合について、同じ条件で月々の返済額と返済総額をシミュレーションしてみましょう。

月々の返済額

元金均等返済は月々の返済額が異なるため、シミュレーションでは1回目の返済金額を算出します。

計算式は、次のとおりです。

3,000万円÷420回+3,000万円×0.0015

=71,428.5714円+45,000円=11万6,428.571円

3,000万円÷420回+3,000万円×0.0015

=71,428.5714円+45,000円=11万6,428.571円

1回目の返済額の目安は、約11万6,428円です。

返済総額

次に、返済総額を計算します。

3,000万円+3,000万円×0.0015×(420回+1)×0.5

=3,000万円+947万2,500円=3,947万2,500円

3,000万円+3,000万円×0.0015×(420回+1)×0.5

=3,000万円+947万2,500円=3,947万2,500円

返済総額の目安は、3,947万2,500円です。元利均等返済の4,045万7,340円と比較すると、98万以上低くなる計算になります。

古市 守

元金均等返済では、返済開始直後の金額が最も高くなります。今回の例では約11万6千円が当初の負担となりますが、この金額が家計に無理なく収まるかが判断の分かれ目です。手取り収入に対する割合や、貯蓄の取り崩しが生じない水準かを確認し、当初数年間を安定して乗り切れる設計になっているかを検討しましょう。

返済額の目処がついたら、具体的に注文住宅のプランを検討しましょう。注文住宅は自分の好きなように家を建てられる点が大きな魅力です。しかし、1からすべてを決めなければならないため、プランを決めるだけでも半年程度の時間がかかります。

無料のプラン作成依頼相談サービスも活用しながら、マイホーム購入をスムーズに進められるよう準備をはじめましょう。

5.年収ごとの返済額シミュレーション

年収ごとに、毎月どのくらいの返済額になるのかも確認しておきましょう。ここでは、年収400万円と600万円を例に、次の条件でシミュレーションをしてみます。

シミュレーションの条件

- 返済期間:35年(ボーナス払いなし)

- 元利均等返済・固定金利

- 金利:1.8%

一般的な借入金額の目安は、年収の5〜7倍程度とお伝えしてきました。

そのため、400万円の借入金額は2,000万〜2,800万円、600万円は3,000万〜4,200万円が目安です。

これらの借入額を想定した毎月の返済額と返済総額は、次のとおりです。

| 借入額 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 2,000万円(年収×5倍) | 64,218円 | 26,971,415円 |

| 2,400万円(年収×6倍) | 77,061円 | 32,365,868円 |

| 2,800万円(年収×7倍) | 89,905円 | 37,760,158円 |

| 借入額 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 3,000万円(年収×5倍) | 96,327円 | 40,457,296円 |

| 3,600万円(年収×6倍) | 115,592円 | 48,548,891円 |

| 4,200万円(年収×7倍) | 134,858円 | 56,640,296円 |

※ 住宅金融支援機構の住宅ローンシミュレーションを使用

古市 守

年収別のシミュレーションは目安として有効ですが、同じ年収でも家計構造によって負担感は大きく異なります。住宅ローンの適正水準は「年収倍率」だけでなく、手取り収入に対する返済割合や、教育費・老後資金の積立余力も含めて判断することが重要です。数字だけで安心せず、自分の家計に置き換えて検証しましょう。

それぞれの年収の住宅ローンの組み方については、以下の記事を参考にしてください。

年収800万円、1,000万円のケースは、次の記事が参考になります。

関連記事

6.無理なく返済するポイント

住宅ローンを組む際は、ローン返済以外にもさまざまな支出があることを考え、余裕をもって計画を立てなければなりません。

無理なく返済するポイントは、次のとおりです。

無理のない返済のポイント

- まとまった頭金を用意する

- 返済期間は無理のない範囲で組む

- 住宅ローン以外の支出入の変化を考慮する

頭金を多く用意すれば住宅ローンの借入金額は減るため、月々の返済額も抑えられます。

また、ローンの返済期間は35年以内を目安に、完済時の年齢を考慮して余裕をもって組むようにしましょう。

月々の返済額は、ライフスタイルの変化で支出・収入に変化があることも考え、柔軟に対応できるよう計画を立てることも大切です。

まとめ

住宅ローンの利用で毎月の返済額を知りたいときは、住宅ローン返済額早見表が役立ちます。借入額と金利、返済期間をあてはめれば、毎月の返済額がわかる表です。

年収から適切な借入額を想定し、毎月の返済額と返済総額を求める方法もあります。

返済計画ではほかの支出も想定し、余裕をもって返済できるために無理のない計画を立てるようにしましょう。

古市 守

住宅ローンは「いくら借りられるか」ではなく、「完済まで安定して続けられるか」が重要です。早見表やシミュレーションは有効な目安ですが、金利や家計状況は将来変化する可能性があります。借入額・返済方法・返済期間を単独で判断せず、手取り収入に対する負担割合や将来の支出計画も踏まえ、長期的な視点で資金計画を立てることが安心につながります。また、持ち家は将来の修繕費や設備更新費も見込む必要があるため、住宅ローン以外の臨時支出も見据えた設計が大切です。

住宅ローンの疑問を解決したい方はこちら!

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷家づくりのとびらを始める(無料)