- 変更日:

- 2026.02.04

住宅ローンの平均借入額は、 全国平均で3,000万円〜4,000万円程度です。年収によって適切な借入額は変わり、住宅の維持費や今後の支出も考慮し、無理なく返済できる借入額を考えなければなりません。

この記事では、「住宅ローンの平均借入額はどのくらいか、自分の場合はいくらが妥当か知りたい」という方に向けて、住宅ローンの平均借入額や返済額の計算方法を紹介します。

この記事でわかること

- 住宅ローンの平均的な借入額

- 住宅ローンの返済負担率

- 無理なく返済するためのポイント・注意点

住宅ローンの他にかかる主な費用についても解説します。ぜひ参考にしてください。

無料

まとめて依頼

住宅ローンについてプロに相談をしたい方は、こちらの記事もご覧ください。

目次

1.住宅ローンの借入額の平均は?

注文住宅の購入で住宅ローンの利用を考えるとき、どのくらいが平均なのか気になるところです。

ここでは、国土交通省の令和5年度住宅市場動向調査から、住宅ローンの借入額を紹介します。

1-1.借入額の平均

国土交通省の調査によると、注文住宅取得世帯で住宅ローンがある割合は、全国平均で74.8%です。

うち、住宅種別ごとの住宅ローン借入額の平均としては、下記のようになっています。

| 住宅の種類 | 借入額の平均 |

|---|---|

| 注文住宅(土地付き) | 4,126万円 |

| 注文住宅(建て替え) | 3,305万円 |

| 分譲戸建住宅 | 2,985万円 |

| 分譲集合住宅 | 2,437万円 |

| 中古戸建住宅 | 1,573万円 |

| 中古集合住宅 | 1,456万円 |

新築住宅では土地付きの注文住宅の借入額が4,126万円と最も多く、建て替えの場合も3,000万円を上回る結果です。注文住宅は購入金額が大きいため、住宅ローンの借入額も大きくなる傾向にあります。

なお、表の借入額は、住宅ローンの利用だけでなく、勤務先や親族・知人、その他からの借入額も含まれています。

借入額の平均は、年収によって異なります。一般的に住宅ローンの借入額は、年収のおよそ5~7倍が適切とされています。例えば、年収600万円の人が土地付きの注文住宅を購入する場合、借入額は3,000万円〜4,200万円が目安といえるでしょう。

ただし、住宅金融支援機構が行った「2023年度 フラット35利用者調査」によると、融資を利用した人の世帯年収の年収倍率は、「土地付き注文住宅」で7.6倍、「注文住宅(建て替え)」で7倍となっており、現実的には理想とされる倍率よりやや上回って借り入れをしている方が多いようです。

参考: 国土交通省「令和5年度住宅市場動向調査」

国土交通省「令和5年度住宅市場動向調査」

参考:住宅金融支援機構「2023年度 フラット35利用者調査」

年収ごとの住宅ローンの組み方については、以下の記事が参考になります。

関連記事

1-2.返済金額・返済回数

国土交通省の調査では、年間返済金額の平均は155.2 万円で、借入金の返済期間・返済回数は「35 年以上(420回以上)」が68.1%と最も多くなっています。

住宅ローンの返済期間は最長35年が一般的で、年齢によっても変わります。申し込み時の年齢が高い場合は借入期間が短期間となり、月々の返済額の負担が増えるでしょう。

近年は50年ローンも登場し、返済期間は長期化の傾向にあります。期間が長くなれば毎月の返済額を抑えるとともに、借入可能額を上げることができます。しかし、完済時年齢は変わらないことが多いため、主に若年層がターゲットといえるでしょう。

2.住宅ローンの借入額は返済負担率が大事

無理なく返済できる借入額を検討する際に指標となるのが、返済負担率です。返済負担率とは年収に占める年間の返済額の割合で、住宅ローンの審査の際に重視されます。

ここでは、返済負担率の平均や計算方法、適切な数字について解説します。

2-1.全国平均の返済負担率

年収に対する住宅ローンの返済負担率の全国平均は、19.4%となっています。

返済負担率は、次の計算式で求めます。

返済負担率の計算式

返済負担率(%)=年間返済額÷年収×100

例えば、年収600万円で毎月の返済が12万円(年間返済額144万円)の場合の返済負担率は、次のとおりです。

144万円÷600万円×100=24%

返済負担率は24%となります。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)2-2.適切な返済負担率は?

返済負担率は、数値が低いほど負担が少なくなります。全国平均では19.4%程度であることが前段で説明しましたが、一般的にいわれている理想的な返済負担率は、平均よりやや多めの20%〜25%程度が目安です。

住宅ローンの審査では、25%〜40%程度が基準とされています。

ただし、適切な返済負担率は、年収や家計の状況、ほかの借入額などによって異なります。同じ返済負担率でも、住宅ローンに感じる負担は人により変わります。子どもが多く生活費の割合が高い家庭では、負担が大きいこともあるでしょう。

住宅ローンの借入額を検討する際は、毎月の返済額だけでなく、ほかの支出・収入、貯蓄なども含めて総合的に判断するようにしてください。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)借入額の目安がわかったら、注文住宅のプランを具体的に検討しましょう。まず[house_plan_lp_1001]で、自分の合ったハウスメーカー・工務店を調べ、その中から複数社の実際の住宅プランを見比べてみてください。

スマホやパソコンからの入力と電話でのヒアリングにより、「建てたい家」の費用相場や、各社の提案内容の違いが簡単にわかります。

自宅にいながら簡単にハウスメーカー・工務店をピックアップでき、手軽に利用しやすいサービスです。時間を有効活用しながら、理想の家づくりを進めてください。

3.住宅ローンを無理なく返済するために押さえたいポイント・注意点

住宅ローンを無理なく返済するためには、十分な資金計画の策定が必要です。その際は、次のポイント・注意点を押さえておきましょう。

- 金利タイプを検討する

- 借入額を年収の5~6倍以下に抑える

- 完済時の年齢を考えて返済期間を決める

- 頭金を増やす

- 他の支出も考慮する

- 住宅ローンの返済に使用できる制度も活用する

それぞれ、詳しく解説します。

3-1.金利タイプを検討する

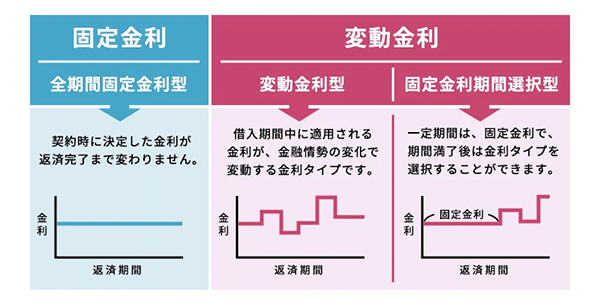

住宅ローンを利用する際は、金利タイプの確認が必要です。金利タイプには変動金利と固定金利があり、どちらを選ぶかで返済総額は変わります。

引用元:不動産情報サイトHOME4U「変動金利とは?固定金利との違いやメリット・デメリット、今後の金利の動向などを解説」

変動金利とは、経済情勢などに応じておよそ半年ごとに金利が見直される金利です。国土交通省の調査では、変動金利を選ぶ人が75%と、多くを占めています。

固定金利は、借入れの全期間にわたって金利が変わらない「全期間固定金利型」と、契約時に期間を選び、その期間の金利を固定する「固定金利期間選択型」があります。

一般的に変動金利の方が固定金利よりも利率が低くなりますが、利率が返済途中に上がるリスクがあるため注意が必要です。変動金利を選ぶ場合は、金利が上がった場合でも無理なく返済できる計画をたてることが必要になるでしょう。

固定金利の場合はやや利率は高くなるものの、利率が固定されるため、返済計画を立てやすい点がメリットです。

変動金利を借りる場合は、固定金利並みかそれ以上に金利が上がった場合でも無理なく返済できる借入額にしておくと安心です。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-2.借入額を年収の5~6倍以下に抑える

住宅ローンを無理なく返済するためには、借入額を年収の5倍〜6倍以下に抑えることがポイントです。年収の5〜6倍以下であれば、返済負担率を20%前後にできます。

例えば、年収600万円の5倍で3,000万円の住宅ローンを35年返済(ボーナス払いなし)で金利1.80%の条件で組んだ場合、返済額は月々9万6,327円・年間115万5,924円となります。

返済負担率は、115万5,924円÷600万円×100=約19.2%になります。

20%以下に抑えられ、「ローンの返済に追われる」というリスクを減らせるでしょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-3.完済時の年齢を考えて返済期間を決める

住宅ローンは、完済時の年齢を考えて返済期間を決めることも大切です。例えば、40歳で返済期間35年のローンを組んだ場合、完済時年齢は75歳です。返済期間の途中で繰上返済や退職金をまとめて充当する可能性を考えれば、もっと早く完済することも可能といえるでしょう。

完済時の年齢を計算し、それまでに支払いを継続できるかという観点から返済期間を設定してください。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-4.頭金を増やす

住宅ローンを無理なく返済するためには、頭金を増やすことも検討しましょう。新築住宅の場合は約15〜25%程度が目安とされており、購入価格の2割程度を頭金として支払うケースが一般的です。

頭金を増やして借入額が少なくなるほど毎月の返済額を抑え、返済期間を短くすることができます。返済負担率が下がり、審査でも有利になるでしょう。

ただし、頭金を増やすことを重視して家づくりを先送りすると、住宅ローンを組むのに適したタイミングを逃す可能性があります。また、無理して頭金を用意し手元に資金が残らなければ、急な支出の際に困ることがあるかもしれません。

無理のない範囲で、バランスよく頭金を準備するようにしましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-5.ほかの支出も考慮する

住宅ローンを組んだあとも、大きな出費があることを把握しておくことも必要です。高額な支出として考えられるのは、子供の教育資金や老後資金の準備、両親の介護費用などがあげられます。

ローンの返済までにどのような費用がどのくらい必要になるのか、ライフプランも並行して考えながら返済計画を立てるとよいでしょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-6. 住宅ローンの返済に使用できる制度も活用する

無理のない返済のためには、住宅ローンの負担を軽減する制度も確認しておきましょう。住宅ローンの返済に利用できる制度には、次の2つがあげられます。

住宅ローンの返済に利用できる制度

- 住宅ローン減税

- 補助金

住宅ローン減税とは、住宅ローンを借り入れて住宅を購入するなどした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

補助金は、省エネ性に優れた住宅など一定の条件を満たす住宅を購入した際、支払った金額の一部を国や自治体から補助される制度です。要件に該当する住宅を建築することで、ローンの負担を抑えることができます。

▶【住宅ローン減税】など、補助金・減税制度を賢く活用する方法(無料)参考:国土交通省「住宅ローン減税」

参考:国土交通省「令和6年度 支援事業一覧

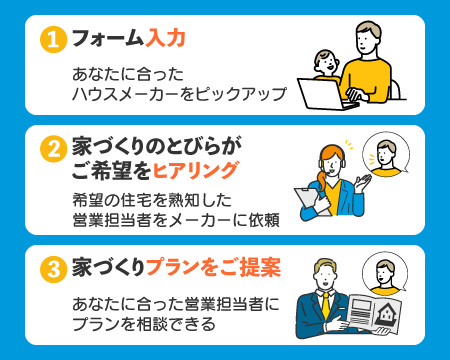

注文住宅のプランを検討する際、ローンの返済や補助金の利用などで迷ったら、まずはHOME4U 家づくりのとびら プラン作成依頼サービスをご利用ください。

注文住宅のプロがあなたの疑問にお答えしながら、家づくりを依頼するメーカーの担当者についても「ベテラン」や「補助金に詳しい人」など、要望に応じたメンバーのアサインも行っています。

自分に合った営業担当者を見つけるには?

ハウスメーカーとコンタクトを取る際、一般的にはオーナー側が営業担当者を指名することはできません。

しかし、無料のHOME4U 家づくりのとびら プラン作成依頼サービスを利用すれば平屋や二世帯住宅、こだわりのインテリア・外観など建てたい住宅の知識・提案経験が豊富なハウスメーカーの営業担当者にご案内することが可能です。

4.住宅ローンの他にかかる主な費用

住宅ローンを組む際は、ローン返済のほかにどのような費用がかかるのかを具体的に把握しておきましょう。

ローンを組んだあとに支出が予想されるのは、住宅の維持費や教育費用・老後資金です。

ここでは、それぞれの費用について解説します。

4-1.住宅の維持費

ローンの返済のほかに必要な支出として、住宅の維持費があげられます。建物は経年劣化するため、一定の時期を迎えたらメンテナンスや修繕費が必要です。特に、屋根や外壁の工事を行う際は、高額な費用がかかるでしょう。

建物には、固定資産税もかかります。また、住宅ローンを組む場合は火災保険の加入が必須です。火災保険は最長5年の年契約で、契約年数によって保険料が変わります。これら税金や、保険料の支出が毎年あることも認識しておきましょう。

関連記事

4-2.教育費用や老後資金

ライフステージにおいて大きな支出となるのは、住宅ローンのほかに教育費用や老後資金があげられます。住宅ローンを返済しながら、これらに備えた貯蓄ができるように計画を立てなければなりません。

教育費用は、子供の人数によって変わります。老後資金は、将来的に年金の受給額が減ることも考え、ゆとりある老後生活費を準備する必要があるでしょう。

必要になる金額を考え、余裕をもった返済計画を立てるようにしてください。

費用・相場を知りたい方へ

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 資金計画の考え方がわかり、相談できる 住宅業界に詳しい専門アドバイザーが、【中立な立場】で資金計画の考え方をご説明。住みたいエリアの坪単価などもお調べします

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

まとめ

住宅ローンの平均借入額は注文住宅の場合で3,000万円〜4,000万円程度になり、適切な借入額は年収や家計の状況などによっても変わります。年収の5〜7倍程度、返済負担率は20%〜25%程度という目安もあるため、それらを参考にしつつ、自分に合った借入額を検討してください。

長い返済期間の中では、高額な費用が必要になる場面もあり、住宅の維持費もかかります。

さまざまな可能性を考え、無理のない資金計画を立てましょう。

住宅ローンの疑問を解決したい方はこちら!

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者