- 変更日:

- 2026.02.04

注文住宅を検討している方の中には、「住宅ローンの種類が多くて何を選んで良いかわからない」と迷っている方も多いのではないでしょうか。

住宅ローンの金利タイプ・借入先・返済方式・ローン形態には複数の種類があり、金融機関によって提供している住宅ローンは異なります。

| 分類 | 種類 |

|---|---|

| 金利タイプ |

|

| 借入先 |

|

| 返済方式 |

|

| ローン形態 |

|

最適な組み方は契約する人の状況によるため、各種類の特徴を比較して自分に合うものを検討しましょう。

この記事でわかること

- 金利タイプ・借入先・返済方式・ローン携帯の各種特徴

- 一般的な住宅ローンの借入要件

- 実際によく利用されている住宅ローン

住宅ローンは借入額が大きく、返済期間も長いため、慎重に選ぶことが大事です。

この記事で住宅ローンの種類ごとの特徴を理解し、自分に合った住宅ローンについて考えてみてください。

住宅ローンの目星が付けば、家づくりの資金計画が進み、理想のマイホームへまた一歩近づくことができますよ。

無料

まとめて依頼

注文住宅の住宅ローンを組む際の基本的な流れが知りたい方はこちらの記事もご覧ください。

目次

1.住宅ローンの【金利タイプ】の種類

住宅ローンの金利タイプは、次の3つに分けられます。

| 種類 | 特徴 |

|---|---|

| 変動金利 |

|

| 固定金利 |

|

| 一定期間固定金利 | 最初は固定金利、途中から変動金利になる |

まずは、以下より、各金利タイプの詳細な特徴を確認しましょう。

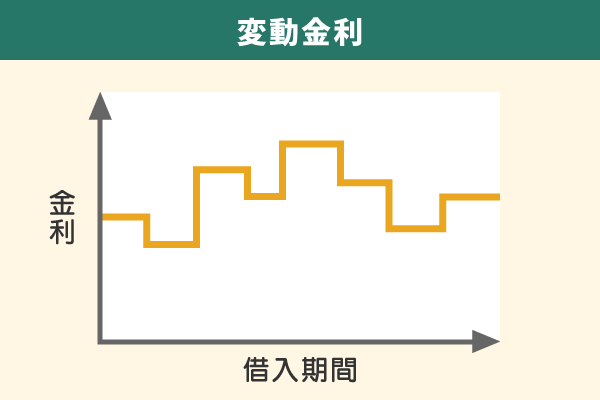

1-1.変動金利

変動金利の特徴

変動金利とは、住宅ローン返済期間中に適用金利が変わる可能性のある金利タイプです。

返済開始直後の金利は、固定金利や一定期間固定金利よりも低く設定されていることが一般的です。

変動金利では6ヵ月に1回、適用金利の見直しが実施されます。適用金利が変わらない可能性もありますが、増える、あるいは低くなる可能性もあり、住宅ローンの総返済額に影響を及ぼします。

変動金利のメリット

返済開始直後の金利が低いため、適用金利が変わらない場合は固定金利よりも利息が低くなることが多いです。また、適用金利が減る可能性もあり、その場合はさらに利息が減ります。

▶【住宅ローンの考え方】など、見えない家づくりの落とし穴をチェック1-2.固定金利

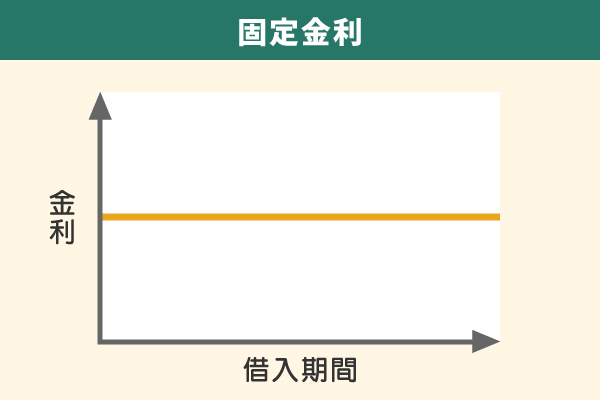

固定金利の特徴

固定金利とは、住宅ローン返済期間中に適用金利が変わらない金利タイプのことです。

返済開始直後の金利は変動金利よりも高い傾向にありますが、変動金利の適用金利の上昇幅によっては固定金利の適用金利の方が低くなる可能性があります。

固定金利のメリット

固定金利を選ぶと、ローン契約時に総返済額や返済期間を正確に理解しておくことができます。変動金利のように適用金利が増える・減るといったリスクがなく、計画的に返済し続けられるでしょう。

また、途中で適用金利が変わらないことで、心理的にも安心感を得られるかもしれません。変動金利の場合は金利見直しの時期が来るたびに「高くならないだろうか?」と不安を感じることもありますが、固定金利なら金利相場の変化を気にする必要はありません。

▶【住宅ローンの考え方】など、見えない家づくりの落とし穴をチェック1-3.一定期間固定金利

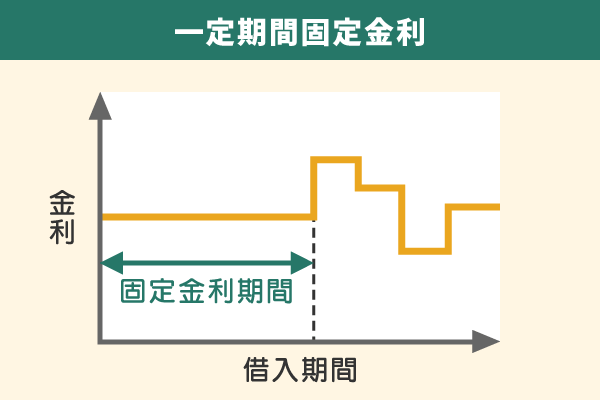

一定期間固定金利の特徴

一定期間固定金利とは、最初の一定期間のみ固定金利で、一定期間終了後は変動金利になるタイプです。

一定期間の長さは商品によって異なりますが、期間が短いほうが適用金利は低くなる傾向にあります。そのため、安定よりも返済開始直後の金利を重視する方は期間が短いタイプ、反対に適用金利が変動する時期をできるだけ遅らせたい方は、期間の長いタイプを選びましょう。

一定期間固定金利のメリット

住宅購入後、支出が落ち着くまでは、金利変動のリスクを回避できます。

住宅購入後しばらくは、支出が安定しないことがあります。引っ越し代や家具代、家電代などが必要になったり、その他にも予想外の支出が生じたりすることがあるかもしれない時期なので、一定期間適用金利が変わらないというのは大きな安心材料になるでしょう。

変動金利と固定金利のメリットを併せ持っているため、どちらにしようか迷った際には検討してみましょう。

▶【住宅ローンの返済期間・方法】などの適正価格を知る方法(無料)このように、住宅ローンの金利タイプにはそれぞれ特徴があり、金融機関によって商品も異なるため、どれが自分に合っているのか迷ってしまう方も多いでしょう。

家づくりを検討しだしたら、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスをご利用ください。

スマホやパソコンから簡単にあなたの予算に合ったハウスメーカー・工務店がわかるうえ、実際の住宅プラン(資金計画含む)を複数比較することができます。

ハウスメーカー・工務店があなたのために作成した住宅プランの費用がわかるので、無理のない資金計画を立てやすくなり、自分に合った住宅ローンを選びやすくなりますよ。

疑問点やお悩みが出た際には、コーディネーターや注文住宅のプロに無料で相談することもできます。

家づくりで予算オーバーしたり、家計を圧迫させたりしないために、ぜひご活用ください!

2.住宅ローンの【借入先】の種類

自分に合う金利タイプが見つかったら、次は借入先を選びましょう。

借入先は大きく、次の3つに分けられます。

| 種類 | 特徴 |

|---|---|

| 民間金融機関 |

|

| 公的融資 |

|

| フラット35 |

|

それぞれの詳細な特徴を解説します。

2-1.民間金融機関

民間金融機関の特徴

民間金融機関は、メガバンクや地方銀行、信用金庫、農協などさまざまな選択肢があります。

近年では、申し込みから借入れまでをすべてインターネットで行えるネット銀行も、選択肢の1つとして人気を集めています。

民間金融機関の住宅ローンを利用するときは、金融機関だけでなく保証会社の審査に通過することが求められることも多いです。

ただし、審査基準はそれぞれ異なるため、ある銀行の住宅ローン審査に通過しなかったときでも、別の銀行の審査で通過することもあります。

民間金融機関のメリット

幅広い選択肢から住宅ローンを選びたい方は、民間金融機関がおすすめです。民間金融機関は多く、商品の種類も豊富です。

また、普段から利用している金融機関で住宅ローンを組む際には、そうでない場合よりもサービスが良くなったり特典があったりすることもあります。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)2-2.公的融資

公的融資の特徴

公的融資とは、国や自治体、関連機関から住宅ローンを借りることです。

例えば、財形貯蓄をしている方であれば、「財形住宅融資」を利用できることがあります。

購入する住宅の床面積や技術基準などに条件が求められますが、比較的低金利で借りられます。

また、お住まいの自治体によっては、住宅ローン事業を実施していることもあるため確認してみましょう。

民間金融機関と提携して、利息の一部を自治体が補てんするタイプなどもあり、低金利で借りられることが多いです。

公的融資のメリット

公的融資は、民間金融機関よりも適用金利が低い傾向にあります。

住宅ローンは借入額が大きく返済期間が長いため、少し適用金利が変わるだけでも利息は大きく変わります。

利用条件を満たしている場合は、公的融資も検討してみましょう。

2-3.フラット35

フラット35の特徴

フラット35とは、公的機関である住宅金融支援機構と民間金融機関が提携して融資を実施する住宅ローンです。

返済期間は21~35年、全期間固定金利が基本となりますが、返済期間が20年以下の【フラット20】や、返済開始直後の一定期間のみ適用金利が下がる【フラット35】Sなどもあります。

ただし、住宅が一定の条件を満たしていないときは、フラット35を利用できません。フラット35を利用して住宅を建てる場合は、その旨をハウスメーカーに伝えておくようにしましょう。

フラット35のメリット

フラット35は固定金利のため、契約するときに総返済額や返済期間を正確に確認できます。

計画的に返済したいときには、フラット35を積極的に検討しましょう。

公的融資の一種でありながらも民間金融機関の窓口で申し込みや相談ができるため、利便性が高いのもフラット35のメリットです。

返済期間も長く、月々の返済額を抑えやすいため、無理のない返済を実現しやすいでしょう。

また、フラット35では保証会社を利用しないため、保証料がかかりません。

以上が、住宅ローンの主な借入先です。

どのような住宅ローンを組むにせよ、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスであなたが建てたい家の実際の資金計画を比較してみましょう。

具体的にかかる費用がわかれば、予算オーバーや家を建てた後の生計を圧迫するといったリスクを避けながら現実的な資金計画を立てることができますよ。

営業トークは一切ないので、ぜひご活用ください。

3.住宅ローンの【連帯債務】の種類

住宅ローンは1人で借りることもできますが、借入額が多いときなどには2人で借りることも検討できます。

2人で借りるときは、次の形態から選択しましょう。

| 種類 | 特徴 |

|---|---|

| ペアローン |

|

| リレーローン |

|

| 収入合算 (連帯債務型・連帯保証型) |

|

それぞれの特徴を説明します。

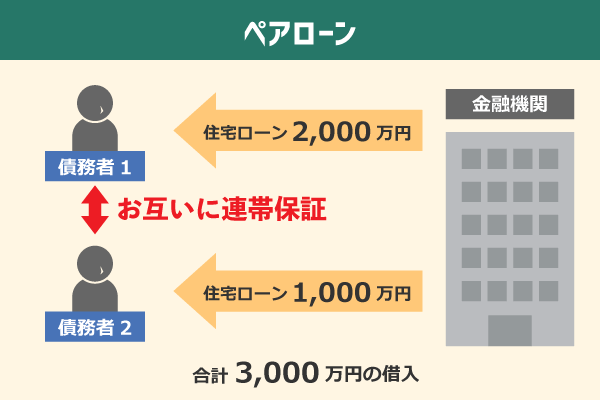

3-1.ペアローン

ペアローンの特徴

ペアローンとは、2人がそれぞれ住宅ローンを組む形態のことです。

夫婦で、あるいは二世帯住宅なら親子で組むこともできます。

ペアローンのメリット

それぞれが住宅ローン契約を結ぶため、高額の住宅ローンを組みやすい点がメリットです。

また、ペアローンはそれぞれが住宅ローン控除の適用を受けられ、節税額も増えます。

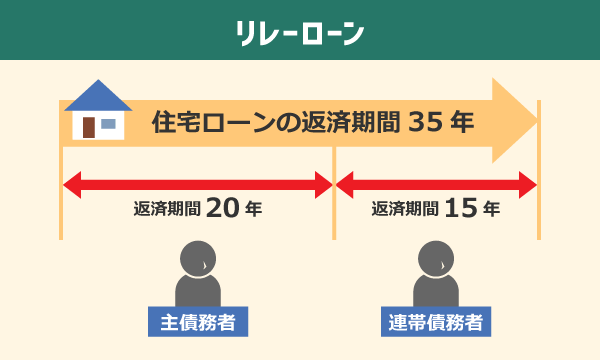

3-2.リレーローン

リレーローンの特徴

リレーローンとは、1人が一定期間を返済し、一定期間終了後は別の人が返済を引き継ぐ形態のローンです。

ペアローンと同じく2人がローン返済をしますが、返済時期が重ならない点が異なります。

また、ペアローンはそれぞれが別の住宅ローンを組みますが、リレーローンでは2人が1つのローンを組みます。

最初に返済するほうが主債務者となり、引き継いで返済するほうが連帯債務者となることが一般的です。

リレーローンのメリット

リレーローンは、親子で利用することが多いです。

例えば、親の年齢によっては長期間のローンは借りにくくなりますが、リレーローンで子が引き継ぐことにすれば、ローンの返済期間を長く設定できます。

また、リレーローンでもそれぞれが住宅ローン控除の適用を受けられます。

ローン契約は1つのみなので、手数料や諸経費も1人分で済む点もメリットです。

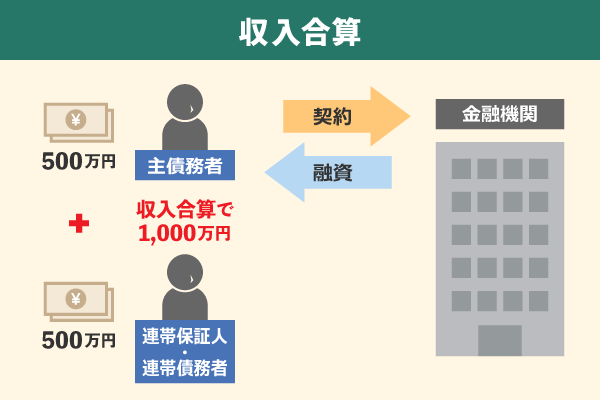

3-3.収入合算(連帯債務型・連帯保証型)

収入合算の特徴

収入合算とは、夫婦・親子などで収入を合算して住宅ローンの審査を受ける形態です。

1人の収入で審査を受けるよりも高額を借りやすいため、借入額が多くなるときに活用できます。

契約者(債務者)は1人ですが、収入を合算したほうは連帯債務者あるいは連帯保証人にならなくてはいけません。

- 連帯債務者の場合:すべての債務を契約者と連帯して負う(連帯債務型)

- 連帯保証人の場合:契約者が返済できなくなったときのみ債務を負(連帯保証型)

収入合算のメリット

収入を合算するので高額を借りやすいこと、また、ローン契約は1人で行うので手数料や諸経費が1人分で済むことがメリットです。

連帯債務型の場合、連帯保証人も住宅ローン控除の利用が可能です。ただし、連帯保証型の場合、連帯保証人は住宅ローン控除を利用できません。

「予算を抑えた家づくりをしたい」という方は、ローコストハウスメーカーを検討するのもよいでしょう。

無料のHOME4U 家づくりのとびら プラン作成依頼サービスであれば、全国に数万社あるといわれているハウスメーカー・工務店の中から、あなたの要望や予算に合ったハウスメーカー・工務店をピックアップできます。

予算内で理想の住宅を実現できるかどうかは、ハウスメーカー・工務店の腕にかかっているといっても過言ではありません。

あなたにとってベストなハウスメーカー・工務店を効率よく見つけるために、ぜひご活用ください。

4.一般的な住宅ローンの借入要件

ここでは、一般的な住宅ローンの借り入れ要件をご紹介します。

| 借入者 |

|

|---|---|

| 対象物件 |

|

ただし、借入要件は住宅ローン商品によって異なるため、あくまで目安と捉えてください。

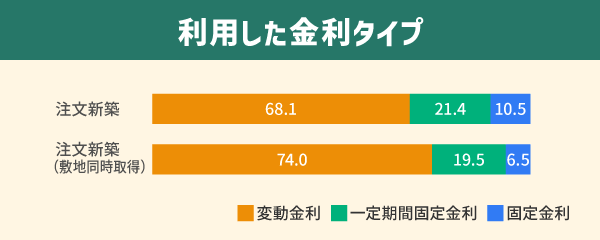

5.実際によく利用されている住宅ローンは?

実際によく利用されている住宅ローン

- 金利タイプ:変動金利

- 借入先:フラット35

参考:住宅金融支援機構「 住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年4月調査)】」

住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年4月調査)】」

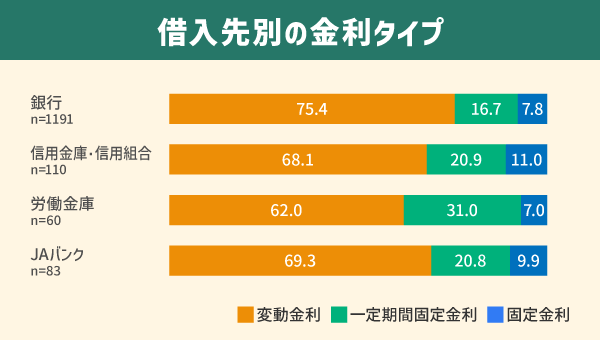

住宅金融支援機構の調査によれば、新しく住宅ローンを組む人の約7割は金利のタイプに「変動金利」を選んでいます。

借入先別の金利タイプを見ても「変動金利」が多く、住宅ローンの金利相場を読み取りながら選択した人が多いうように感じます。

なお、時勢に合わせた金利を選びたい方には「変動金利」がおすすめですが、返済期間が長引くときには「固定金利」も検討できます。

借入先に「フラット35」を選べば、返済期間を抑えやすく、保証料もないためある程度は費用負担を軽減できますが、民間金融機関にもメリットはあるため、フラット35と民間金融を比較しながら、自分に合った住宅ローンを選びましょう。

ちなみに、住宅ローンの借入期間は35年が最長と言われていましたが、近年では40年の商品も頻出してきています。

まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスで実際の資金計画を比較し、あなたに合った住宅ローンを考えてみましょう。

6.住宅ローンの【返済方式】の種類とは?

住宅ローンを選ぶ際には、「返済額を計算する方式」にも注目しましょう。

住宅ローンの返済額を計算する方式としては、次の2つが代表的です。

| 種類 | 特徴 |

|---|---|

| 元利均等返済方式 |

|

| 元金均等返済方式 |

|

以下より1つずつ見ていきましょう。

6-1.元利均等返済方式

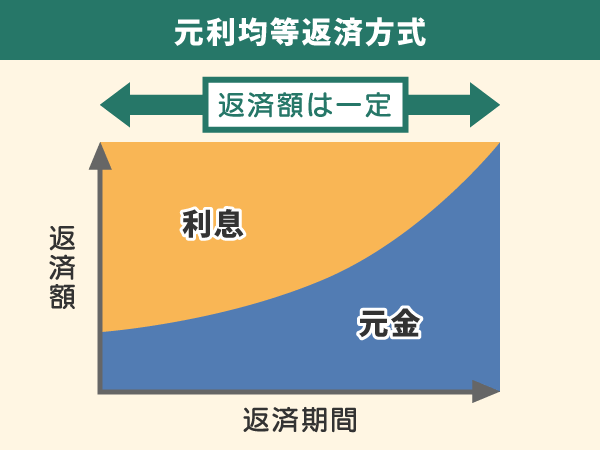

元利均等返済方式の特徴

元利均等返済方式とは、毎月の返済額(元金+利息)が一定になるように返済する方式です。

ただし、返済が始まった直後は返済額に含まれる元金の割合が低く、徐々に元金の割合が高くなるため、返済期間が長引きやすく、総返済額が高額になる傾向にあります。

元利均等返済方式のメリット

毎月一定額を返済するため、月によって返済額が変わらない点がメリットです。常に同額を返済するため、計画的に住宅ローンを利用できます。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)6-2.元金均等返済方式

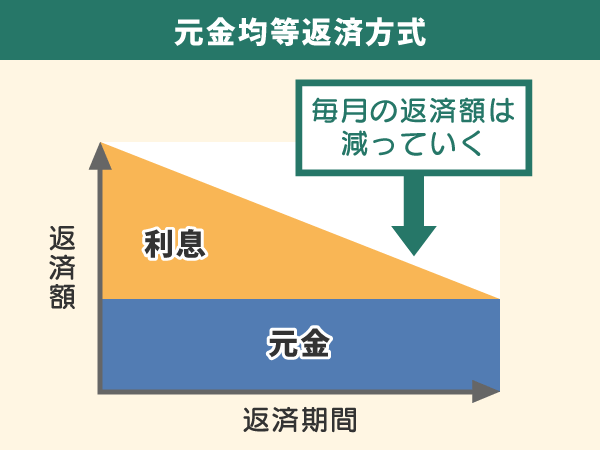

元金均等返済方式の特徴

元金均等返済方式とは、毎月の返済額に含まれる元金のみが一定になるように返済する方式です。

元金に上乗せする利息は返済開始直後がもっとも多く、徐々に減っていくため、返済額の減り方が早いのが特徴です。

元金均等返済方式のメリット

元利均等返済方式と比べると元金の返済が早く進むため、利息を抑えやすく、返済期間も長引きにくいというメリットがあります。

また、徐々に返済額が減るので、時間が経過するほど返済負担が減る点もメリットです。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)まとめ

住宅ローンにはさまざまな種類があり、人によって最適なものは異なります。

複数の金融機関の住宅ローンを比較し、返済方式や金利タイプなどが自分に合っているものを選びましょう。

この記事のポイント

住宅ローンにはどんな種類がありますか?

住宅ローンの借入金の金利タイプには、以下の3つがあります。

- 変動金利

- 固定金利

- 一定期間固定金利

「1.住宅ローンの【金利タイプ】の種類」以降では、この金利タイプや、他に見るべき「借入先」「返済方式」「ローン形態」の種類について詳しく解説しています。

住宅ローンはどこで借りる人が多いですか?

- 金利タイプ:変動金利

- 借入先:フラット35

詳細は「5.実際によく利用されている住宅ローンは?」で解説しています。

フラット35が通らないときはどうする?

「2-1.民間金融機関」や「2-2.公的融資」を検討しましょう。

この記事で各借入先の特徴を把握し、自分に合った住宅ローンの組み方を検討してみてください。

年齢別の住宅ローンを組んだ場合や、家を建てるのに必要な年収を知りたい方は、それぞれのリンク先にて記事をご覧ください。

住宅ローンの疑問を解決したい方はこちら!

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者