- 変更日:

- 2025.11.16

本記事は、年収400万円で住宅ローンを組もうと思っている方向けに、「そもそもローンを組めるのか?」から、「年収400万円で無理なく返済できる、上手な住宅ローンの組み方」まで解説しています。

この記事でわかること

- 年収400万円でも住宅ローンは組めるのか

- 年収400万円の方の上手な住宅ローンの組み方

- 住宅ローンを組む上で知っておきたい基礎知識

無料

まとめて依頼

何歳までに住宅ローンを組めばよいかお悩みの方はこちらの記事もご覧ください。

目次

1.年収400万円でも住宅ローンは組めるのか?

年収400万円でも、住宅ローンを組むことは可能です。

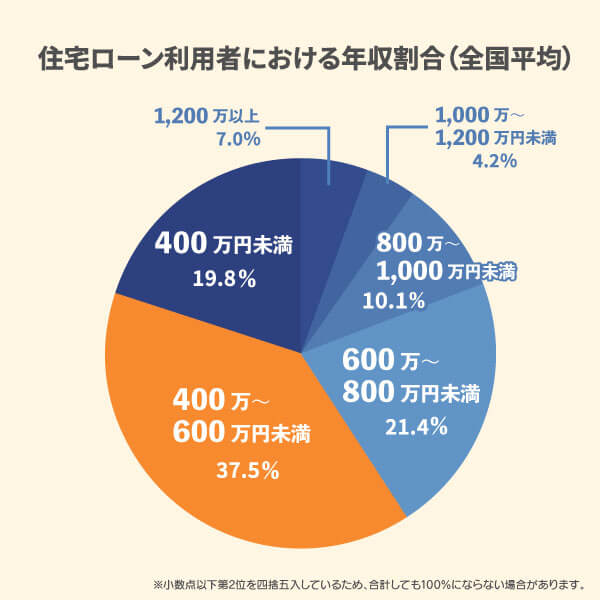

以下のグラフは、住宅ローン「フラット35」を利用した方の年収割合を示したグラフです。

住宅ローン「フラット35」を利用した方のうち、19.8%が年収400万円未満の人であることがわかります。

フラット35について詳しく知りたい方は、以下の記事もご覧ください。

1-1.ローン審査で重視されるポイント

ローンを組むためには、審査に通らなければなりません。

ローン審査に通るために重視されるポイントは主に以下の5つです。

ローン審査で重視されるポイント5つ

- 完済時年齢が80歳未満である

- 団体信用生命保険に加入できる健康状態である

- 収入が安定している

- 年収にしめる年間返済額の割合(返済負担率)が25%以内である

- 物件の担保評価がある

ローンを組めるかどうかの決め手は、「完済できる見込みがあるか」です。

そのためにも、「無理のない借入額」にすることが重要と言えるでしょう。

住宅ローンの審査で重視されるポイントや基準について、より詳しく知りたい方は、以下の記事もご覧ください。

無理のない借入額にするために、まずは自分の理想の住まいにどのくらい費用がかかるのか調べてみませんか?

HOME4U 家づくりのとびら プラン作成依頼サービス(無料)なら、資金計画を含めたプラン作成を最大5社のハウスメーカーへ同時に依頼することができます。

2.【年収400万円】上手な住宅ローンの組み方を解説

ずばり、

- 借入金額を2,400万円以内にする

- 毎月の返済額を7万円以内にする

- 返済期間を35年以上にする

上記の条件でローンを組めば、無理のない返済計画になるでしょう。

以下では、上記の条件を満たした、年収400万円で「2,400万円の住宅ローン」を組んだ時のパターンを金利別にご紹介します。

| 金利 | 変動金利 0.4%の場合 | 変動金利 0.6%の場合 | 固定金利 1.2%の場合 |

|---|---|---|---|

| 毎月の 返済額 | 6万1,245円 | 5万6,252円 | 7万8円 |

| 総返済額 | 2,572万円 (うち利息額172万円) | 2,700万円 (うち利息額300万円) | 2,940万円 (うち利息額540万円) |

| 返済期間 | 35年 | 40年 | 35年 |

※頭金なしでの計算

※変動金利は、借入期間中も同率と仮定した場合

このように、住宅ローンの毎月の返済額や総返済額は、「金利」と「返済期間」によって変わります。

2-1.住宅ローンを借入できる金融機関を比較し、条件が良いところを選ぶ

金融機関によって、適用される金利は変わります。

事前審査(仮審査)は無料でできるので、手間はかかりますが複数の金融機関に事前審査(仮審査)を申し込み、一番条件がいいところを選ぶと良いでしょう。

2-2.自分にあった金利のタイプ(変動型と固定型)を選ぶ

金利には変動型と固定型があり、どちらを選ぶかによって金利は変わります。

| 変動金利 | 固定金利 |

|---|---|

|

|

どちらにもメリット・デメリットがあるので、自分に合っている方を選択しましょう。

金利の相場や選び方について詳しく知りたい方は、以下の記事もご覧ください。

2-3.返済期間を長めに設定する

20代などの若いうちに住宅ローンを組むのであれば、返済期間を長くすることをおすすめします。

返済期間を長くすると、以下のようなメリットがあるからです。

返済期間を長くするメリット

- 月々の返済額が少なくなる

- 購入できる住居の予算を上げられる

- 団体信用生命保険を長期間つけられる

- 返済期間を調整しやすい

毎月の返済額が少なくなるぶん、購入したい家の予算を上げることが可能です。

さらに、返済期間中は団体信用生命保険を無料でつけられるので他の生命保険に加入する必要がなく、生命保険の節約にもつながります。

一方で、返済期間が長いと、総返済額が増えることや金利が高くなる傾向にあることも覚えておきましょう。

詳しくは以下の記事をご覧ください。

関連記事

HOME4U 家づくりのとびら プラン作成依頼サービス(無料)であれば、スマホやパソコンから簡単にあなたに合ったハウスメーカー・工務店の実際の住宅プラン(資金計画)の作成依頼ができるうえ、疑問点やお悩みが出た際には、アドバイザーに無料で相談することもできます。

3.住宅ローンを組む上で知っておきたい基礎知識

ここでは、住宅ローンを組む上で知っておきたい「借入額の上限」「適正な借入額」「頭金の目安」について解説します。

その1.借入額の上限|年収の8〜10倍が限度

住宅ローンの借入額の上限は、金融機関によって異なりますが、一般的に年収の8〜10倍まで借り入れることができると言われています。

年収400万円の場合、

最大で4,000万円借り入れることができます。

ただし、上限目一杯までの借入は生活を圧迫することになるので、おすすめしません。

その2.適正な借入額|「年収の6倍」または「返済負担率20〜25%」

住宅ローンの適正な借入額は、一般的に「年収の6倍」または「手取り年収にしめる年間返済額の割合(返済負担率)20〜25%」が目安と言われています。

年収400万円の場合、

借入額は2,400万円ほどが適正です。

その3.頭金の目安|住宅価格の10〜20%

一般的に頭金の目安は、住宅価格の10~20%と言われています。

年収400万円の場合、

頭金は40〜80万円が目安です。

頭金を入れることで、毎月の返済額や総支払額を少なくできることに加え、借入審査が通りやすくなるなどのメリットもあります。

貯金に余裕があるのなら、頭金を多く入れるのがおすすめです。

頭金について詳しく知りたい方は、以下の記事もご覧ください。

住宅ローンを組む時は、無理のない返済計画にすることが重要です。

HOME4U 家づくりのとびら プラン作成依頼サービス(無料)なら、複数のハウスメーカーから「予算の見積もり」や「資金計画プラン」をもらうことができます。

現実的な資金計画を立てるために、ぜひご活用ください。

「住宅ローンに関する記事」を他にも用意しております。あわせてご覧ください。

関連記事

この記事のポイント まとめ

年収400万円でも住宅ローンは組めるのか?

年収400万円でも、住宅ローンを組むことは可能です。

詳細は、「1.年収400万円でも住宅ローンは組めるのか?」で解説しています。

年収400万円の場合、ローンの上手な組み方は?

以下の条件を守れば、上手にローンを組むことができます。

- 借入金額を2,400万円以内にする

- 毎月の返済額を7万円以内にする

- 返済期間を35年以上にする

詳細は、「2.【年収400万円】上手なローンの組み方を解説」で解説しています。

住宅ローンを組む上で知っておきたい基礎知識

- 借入額の上限は、年収の8〜10倍

- 適正な借入額は、「年収の6倍」または「返済負担率20〜25%」

- 頭金の目安は、住宅価格の10〜20%

詳細は、「3.住宅ローンを組む上で知っておきたい基礎知識」で解説しています。

住宅ローン特集

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷家づくりのとびらを始める(無料)