- 変更日:

- 2025.11.16

「注文住宅を建てたいけれど、予算の決め方が分からない」

「注文住宅を建てるが、自分の収入ではどのくらいの予算が適切?」

家を建てたいという方からそのような疑問を聞くことがあります。実際に、注文住宅を建てるときの予算はどうやって決めればよいのでしょうか。

今回は、注文住宅の予算の決め方について、以下の内容を徹底解説してきます。

この記事でわかること

- 注文住宅の予算を決めるべき2つの理由

- 注文住宅の予算を決める3つのステップ

- 注文住宅の予算相場や費用内訳

- 注文住宅の予算を決める際の注意点

無料

まとめて依頼

注文住宅の費用相場について、全体像を把握したい方はこちらの記事もご覧ください。

目次

1.家を建てるとき、まず「予算」を決めるべき2つの理由!

注文住宅を建てるにあたり、まず「しっかりとした資金計画をして予算を決めること」が大切です。

最初に予算を決めるべき理由として、2つの観点から解説します。

【理由1】予算オーバー(ローンの借り過ぎ・貯金の取り崩し)を防ぐ

予算を決めておくべきもっとも大きな理由は「資金不足を防ぐため」です。

予定より資金が足りなくなると、以下のような事態になるリスクが高まります。

| 予算不足を補うための行動 | 結果 |

|---|---|

| 住宅ローンの借り入れ金額を大きくする | 月々の返済金額が多くなり、日々のやりくりに困り、貯金もできなくなる |

| 将来のために残しておきたかった預貯金に手を付ける | 子供の教育費、親の介護費、自分たちの老後の蓄えが足りなくなる |

資金不足によって、日々の生活をひっ迫する事態は避けるべきです。安定した生活を送るためにも、月々の返済額を踏まえた資金計画を立て、それを踏まえた家づくりをすることが大切です。

【理由2】予算のバランスを見誤ると後悔する

予算が余った場合はローンの返済や家具・家電の購入などに充てられますが、予算を切り詰めすぎると満足できる家づくりができず、後悔が残る可能性もあります。

以下のような後悔のパターンを避けるためにも、しっかりと自分たちのニーズを踏まえて予算を立てましょう。

家づくりで後悔しがちなパターン

- もう一部屋増やしておけばよかった

- 土地にお金をかけ過ぎた

- 駐車場スペースをもっと広く取っておけばよかった

- もっと耐震に予算をかけておけばよかった

- 高気密・高断熱の性能を重視しておけばよかった など

家づくりに関して最初に知っておくべき知識をまとめて知りたい方には、「HOME4U 家づくりのとびら」の無料オンライン相談サービスがおすすめです。住宅の専門家が予算決めからハウスメーカーの選び方まで後悔しないマイホームづくりをサポートします。

2.注文住宅の予算を決める3つのステップ

注文住宅を建てる予算は、次の3つのステップで決められます。

- 自己資金(頭金)をいくら出せるか確認する

- 住宅ローンの借り入れ可能金額・月々の返済額を確認する

- 土地代・建築工事費用のバランスを考える

【ステップ1】自己資金(頭金)をいくら出せるか確認する

予算を決める際には、家を建てるための自己資金(頭金)をどの程度出せるかの確認から始めましょう。

自己資金(頭金)は主に「住宅ローンの頭金」「住宅ローンの実行前に必要な費用の支払い」に使います。

まずは以下の項目から、自己資金になりうるお金の総額を割り出します。

自己資金にカウントできるもの

- 手元にある貯金

- 親からの援助(生前贈与)

- 現在住んでいる住居の売却金(※所有している場合)

次に将来必要な資金やもしもの時のためとっておきたい貯蓄を差し引いて、注文住宅の新築に使える自己資金の総額を把握します。

残しておくべき貯蓄を、安易に取り崩すのは避けましょう。

| 将来、または万が一の際のために残しておきたい貯蓄 | |

|---|---|

| (1)病気や災害のときのための費用 | 生活費の半年分が手元にあると安心 |

| (2)子どもの教育費 | 高校・大学などの進学費用・塾や習い事にかかる費用など |

| (3)介護費用 | 介護サービスの利用費用、老人ホームや施設への入居金や月額費用など |

2-1-1.ローンの頭金に充てられる金額を確認する

自己資金の中から、住宅ローンの頭金として使える金額を割り出します。

家の建築にかかる土地購入費用、工事費用は住宅ローンでまかなうことができますが、土地の売買契約、工事契約の手付金や諸費用、引っ越し費用は、自己資金で支払うのがベストです。

以下のような費用は、ローンの頭金としてカウントしないように注意しましょう。誤ってすべての自己資金を住宅ローンの頭金に回してしまうと、そのほかの支払いに現金が足りなくなり、高利ローンを借りて余計な利息が発生する可能性があります。

| (1)土地売買・家の新築工事における契約の手付金 | 土地価格・工事価格の10%前後 |

|---|---|

| (2)家の新築工事にかかる諸費用 | 費用全体の10%程度 |

| (3)引っ越し関連費用 | 必要に応じて、新居の家電・家具の購入費用が必要。住み替えの場合は工事中の仮住まいの費用も発生する |

土地の購入や建築費用以外にかかるお金については、本記事の「4. 注文住宅にかかる建築費用・税金の内訳」を合わせてご参照ください。

【ステップ2】住宅ローンの借り入れ可能金額・月々の返済額を確認する

自己資金をどのくらい出せるかを計算した後で確認したいのは「住宅ローンをどの程度借りられるか」「月々の返済額はいくらか」という点です。

2-2-1.年収から大まかな借入金額・月々の返済金額を把握する

返済に無理が生じない住宅ローンの年間返済金額は、一般的に「年収の25%以内」といわれています。

以下の表では、年収ごとに25%の返済負担率を設定した場合の年間および毎月の返済額をシミュレーションしました。

また、毎月の返済額から、住宅ローンをどのくらい借りられるか、総返済額も確認できます。

| 年収 | 年間返済額 (年収の25%) | 月々の 返済額 | 借入 可能額 | 総返済額 |

|---|---|---|---|---|

| 400万円 | 100万円 | 約8.3 万円 | 2,790 万円 | 3,486 万円 |

| 500万円 | 125万円 | 約10.4 万円 | 3,500 万円 | 4,368 万円 |

| 600万円 | 150万円 | 約12.5 万円 | 4,210 万円 | 5,250 万円 |

| 700万円 | 175万円 | 約14.5 万円 | 4,890 万円 | 6,090 万円 |

| 800万円 | 200万円 | 約16.6 万円 | 5,590 万円 | 6,972 万円 |

| 900万円 | 225万円 | 約18.7 万円 | 6,300 万円 | 7,854 万円 |

| 1,000万円 | 250万円 | 約20.8 万円 | 7,010 万円 | 8,736 万円 |

※借入期間35年、全期間固定金利1.3%、ボーナス月追加返済金額なしで計算

今回は全期間固定金利のため、変動金利よりも高い金利が設定されていますが、基本的に住宅ローンは利息の支払いがあるため、総返済額は借入可能額よりも高くなると理解しておきましょう。

借入可能額上限まで借りるのは可能ですが、総返済額についても考慮する必要があります。

2-2-2.注文住宅の予算シミュレーションを活用する

「HOME4U 家づくりのとびら」にある予算シミュレーションツールでは、各項目を埋めるだけで、実際の返済額や想定できる費用バランスを一度に確認できます。

月々のローン返済の負担額から全体の借入金額を知りたい方は「毎月返済額から借入額を算出してみる」、希望する家の費用感がつかめている方は「借入額から毎月返済額を算出してみる」をご活用ください。

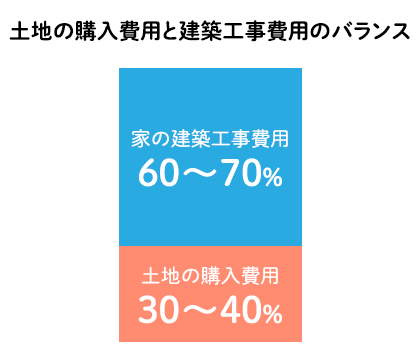

【ステップ3】土地代・建築工事費用のバランスを考える

土地購入と建築工事にかかる費用のバランスは、「4:6~3:7の割合」で考えるとよいでしょう。

失敗例として多いのは、土地の費用にお金をかけ過ぎて、満足できる家づくりができなかったというケースです。

予算を立てる時点で、二つのバランスを決めておきましょう。

なお、土地の購入費用は、エリアや土地の形状によって異なるため、ご自身の予算に合わせて、購入する土地を選ぶ必要があります。

土地代・住宅購入費のバランスを見ながら家づくりを進めるためにも、土地探しをしながら、ハウスメーカーや住宅ローン選びを並行して始めましょう。

「HOME4U 家づくりのとびら」の無料オンライン相談サービスでは、専門家に希望する土地の相場を聞きながら、予算の立て方や住宅ローン、ハウスメーカーなどについて、何度でも無料で相談できます。

3.注文住宅建築にかかる費用の相場

ここからは、注文住宅を建築する際にどの程度の費用がかかるのかを、過去の調査データから見ていきましょう。

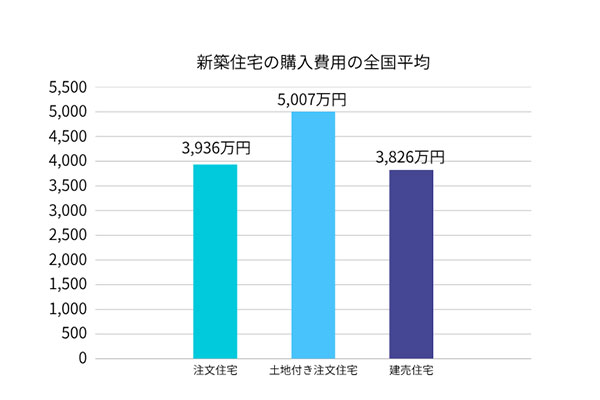

住宅金融支援機構の「2024年フラット35利用者調査」によると、注文住宅を建てる際の所要資金は全国平均で3,936万円という調査結果が出ています。

土地付注文住宅を作る際の所要金額は5,007万円で、住宅の新築工事のみの平均金額と比べると、約1,071万円の差があります。

出典:住宅金融支援機構「 2024年フラット35利用者調査」※小数点以下は四捨五入

2024年フラット35利用者調査」※小数点以下は四捨五入

家づくりのとびらコラム

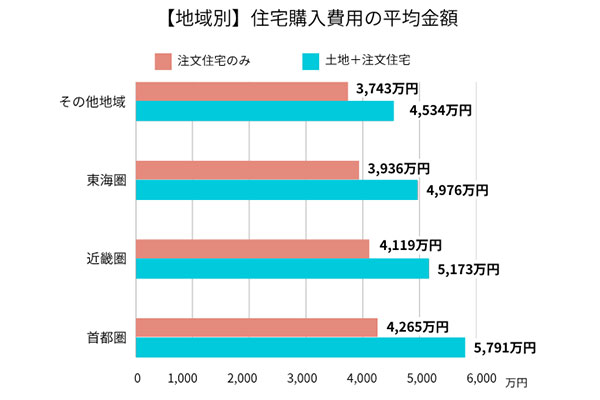

コラム:費用相場は地域によって変わる

上記でご紹介した費用相場は、あくまで全国平均です。地域ごと(首都圏、近畿圏、東海圏、その他地域)にどの程度の違いがあるのかを、以下のグラフから確認してみましょう。

出典:住宅金融支援機構「2024年フラット35利用者調査」※小数点以下は四捨五入

住宅購入にかかる平均費用は首都圏が最も高く、東海圏と比べると約330万円、その他の地域とでは約520万円も多くなります。

土地購入が必要な場合(土地+住宅購入)も、首都圏・近畿圏・東海圏の順に、都市部における土地の購入費用は高くなるため、住宅購入のみの場合と比べて、地域差が大きくなります。

首都圏で注文住宅を建てるのであれば、その他の地域の建築と比べ数百万円は多く準備しておく必要があります。もしくは、共働き家庭であれば、ダブルローンなど住宅ローンの組み方に工夫が必要となるでしょう。

住宅ローンの基本的な流れについて、詳しく知りたい方は他記事「【注文住宅】住宅ローンを利用する基本の流れ|つなぎ融資・一本化のフローを解説」をご参照ください。

4.注文住宅にかかる建築費用・税金の内訳

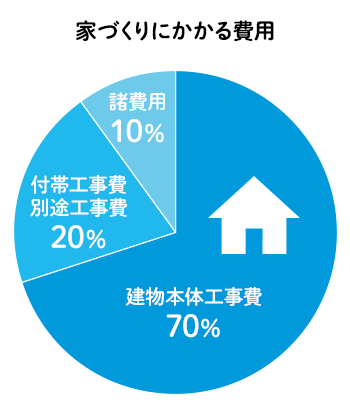

注文住宅の新築工事費用・税金は、大枠として次の3つの費用に分けて考えられます。

4-1.建物本体工事費

建物本体工事費とは、住宅そのものを建てるために必要な工事費用を指します。注文住宅の総費用のうち、約70〜80%を占める最も大きな項目です。

主に下表の3種類の費用が該当します。

| 建物本体工事費 | 建物そのものの建築にかかる費用 |

|---|---|

| 躯体工事費 | 「仮設工事(足場)」「基礎工事」「木工事(構造や骨組み)」にかかる費用 |

| 仕上げ工事費 | 「内外装工事」「屋根・内壁・外壁・天井の仕上げ」などにかかる費用 |

| 設計料 | 会社によっては本体工事費に含まれる |

ハウスメーカーや工務店が提示する見積もりでは、建物本体工事費が中心となります。

地域や工法、仕様によって価格は大きく変動するため、複数社から見積もりを取って比較するようにしましょう。

4-2.付帯工事(別途工事)費

付帯工事費は、建物本体以外に必要となる工事の費用です。総費用の約15〜20%を占める部分ですが、見落としがちな項目といえます。

付帯工事費としては、主に下表の4種類の費用が該当します。

| 付帯工事 (別途工事)費 | 建物本体の建築以外にかかる費用 |

|---|---|

| 地盤調査・ 地盤改良工事費 | 地盤に関してかかる費用 |

| 外構工事 | 建物の外側(駐車場や庭、門、塀など)にかかる費用 |

| インフラ関連の 工事 | 水道管やガス管を敷地内に引き込む工事費用 |

| 設備の取り付け 工事 | 照明やエアコン、カーテンなどの購入・取り付けにかかる費用 |

地盤改良工事は、地盤調査の結果次第で必要となるため、事前に予測しにくい費用の1つです。地盤の状態によっては100万円以上かかるケースもあり、予算計画に余裕を持たせる必要があります。

外構工事は建物完成後に追加で行えるものですが、全体のデザインバランスを考えると、建築時に一緒に計画しておくのがおすすめです。

付帯工事費は土地の条件によって大きく変動するため、土地購入前に専門家へ相談し、どのような工事が必要になるか確認しておきましょう。

4-3.諸費用・税金

諸費用・税金は、建築工事以外に発生する各種手続きや登記、保険などにかかる費用です。総費用の約5〜10%を占めるとされています。

具体的な項目は、下表のとおりです。

| 諸費用・税金 | 不動産取得税・登録免許税・印紙税 など |

|---|---|

| 住宅ローンの 関連費用 | 住宅ローン事務手数料・保証料・団体信用生命保険(団信)料 |

| 登記費用 | 土地の所有権移転、表示登記、所有権保存登記にかかる費用 |

| 司法書士への 報酬 | 上記、登記に関する手続きを依頼する場合に発生する費用 |

| 引っ越し費用 | 建て替えの場合は、仮住まいの費用も必要となる可能性あり |

税金や諸費用は現金で支払う必要があるケースが多いため、住宅ローンとは別に自己資金として準備しておく必要があります。

特に登記関連費用や税金は、タイミングによって支払いが集中するため、資金計画に組み込んでおきましょう。

注文住宅にかかる費用・税金についてより詳しく知りたい方は、以下の関連記事もぜひ参考にしてください。

「注文住宅の費用内訳が細かすぎてよくわからない‥」

注文住宅にかかる費用は内訳が細かく、さらに土地や建物工事の契約時・工事中・家の引き渡し時など、支払うタイミングもさまざまです。

そうしたことを短時間で一度に効率よく知りたい方は、「HOME4U 家づくりのとびら」が行うマンツーマン形式の個人向け相談サービスがおすすめです。

ハウスメーカーで10年以上の経験を積んだわからない点をひとつずつ消化しながら、細かくて正確な資金計画を立てることができます。オンライン形式のため、ご自宅からお気軽にご利用いただけます。是非お気軽にご活用ください!

費用・相場を知りたい方へ

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 資金計画の考え方がわかり、相談できる 住宅業界に詳しい専門アドバイザーが、【中立な立場】で資金計画の考え方をご説明。住みたいエリアの坪単価などもお調べします

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

5.注文住宅の予算を決める際に注意すべきこと

注文住宅の予算を検討して決める際には、以下の内容に注意しましょう。

【注文住宅の予算に関する注意点】

- 頭金は大事だが、貯蓄の崩しすぎには注意

- 先に住みたい家をイメージしておくこと

- 予算より200〜300万円ほどの余剰資金を用意しておくこと

5-1.頭金は大事だが、貯蓄の崩しすぎには注意

予算の計画をするうえで、住宅ローンの負担を小さくしようとするあまり、頭金(自己資金)の割合を増やしすぎて失敗したケースはよく見られます。

子供の教育・進学にかかるお金やご両親の介護に必要な費用とは別に、何かのトラブル、病気など万が一のことがあったときを想定して、半年程度の生活費を確保しておきましょう。

5-2.先に住みたい家をイメージしておくこと

予算を決める前に、住みたい家のイメージや条件をしっかりと明確にもっておきましょう。

家づくりは、「何を優先させるか」「何を大切に考えているか」ということを明確にしておくことで、その後の選択がやりやすくなります。

お金だけでなく、住みたい家を具体的にしっかりとイメージしておきましょう。

自分の住みたい家のイメージを具体的にしたい方に

自分が住みたい家の具体的なイメージを持つのは、意外と難しいのではないでしょうか。

ぼんやりとした家のイメージを「間取り」「デザイン」「性能」「耐震」など、さまざまな側面から整理していかなければならないからです。

しかし、こうしたイメージの具体化を最初にしっかりと行えれば、家づくりで失敗しにくくなります。

もしも、理想の家を具体的なイメージに落とし込めずにお悩みでしたら、一度「HOME4U 家づくりのとびら」の無料相談サービスをお試しください。

ハウスメーカーでの豊富な現場経験を積んだ専門アドバイザーが、「理想の家」の条件をヒアリングし、ご相談の方の「建てるべき家」を一緒に考え、具体的にイメージするお手伝いをいたします。

5-3.予算より200〜300万円ほどの余剰資金を用意しておくこと

注文住宅の建築では、当初の予算に対して200〜300万円程度の余剰資金を確保しておくと、不測の事態にもそなえられるでしょう。

綿密に計画を立てても、次のような想定外の出費が発生するケースは珍しくありません。

- 地盤調査の結果、予想以上に地盤が弱く大規模な改良工事が必要になった

- 打ち合わせを重ねる中で、設備の追加や間取りを変更したくなった

- 建築資材が価格変動して、予定より費用が多くかかった

- 引っ越し後のカーテン・照明器具・エアコンなどの費用が、意外と高かった

余剰資金があれば心に余裕を持って家づくりに臨めますし、万が一使わずに済んだ場合は繰り上げ返済にも充てられます。

「予算ぴったり」ではなく「予算+200〜300万円」を前提とした資金計画をしておくと、後悔のない家づくりができるでしょう。

全体の流れや資金計画、今後のハウスメーカー探しに役立つ情報をお探しなら、「HOME4U 家づくりのとびら」の無料相談サービスをお試しください。

実際にどんなハウスメーカーを探すべきなのか、プロが比較ポイントも含めてお伝えします。

オンラインで、最短当日のご予約も可能です。何度でも、お時間が空いた時間にご活用ください。

6.注文住宅の予算の決め方に関するよくある質問

注文住宅の予算を決める際、多くの方が感じやすい疑問を6つピックアップしました。

注文住宅の予算の決め方は、家づくりの成功に関わってくるステップです。注文住宅を建てたいと思ったら、予算についての不明点は事前に解消しておきましょう。

Q1.注文住宅の予算は、年収の何倍までが目安ですか?

注文住宅の予算は、一般的に年収の5〜6倍程度が無理のない範囲とされています。ただし、これはあくまで目安です。個々の家計状況やライフプランによって、適切な倍率は変わります。

重要なのは「借りられる金額」ではなく「無理なく返せる金額」で考えることです。金融機関は年収の7〜8倍まで融資可能としているケースもありますが、満額借りると月々の返済負担が重くなり、生活を圧迫する恐れがあります。

月々の返済額は手取り月収の25%以内に収め、子どもの教育費や老後資金の準備にも配慮しましょう。

Q2.注文住宅の見積もりには、どこまでの費用が含まれていますか?

注文住宅の見積もりは、一般的に「本体工事費」「付帯工事費」「諸費用」の3つに分かれています。

ただし、どの工事がどこに含まれているかは見積もりを作成する住宅会社によって異なるため、注意が必要です。

見積もりを受け取った際は、どこまでが各費用に含まれているのか、金額だけでなく内容や総額費用まで必ず確認しましょう。

また、ハウスメーカーが提示する「坪単価」には付帯工事費や諸費用が含まれていないケースがある点にも注意が必要です。

地盤調査や駐車場など、後から追加で費用が発生する場合もあるため、見積もりの金額以上に実際の支払額は高くなると認識しておくとよいでしょう。

Q3.注文住宅の総費用で見落としがちな費用はありますか?

注文住宅を建てる際、見落としがちな費用として、次のものが挙げられます。

- 引っ越し関連費用(引っ越し代、不用品処分費、仮住まい費用)

- 住み始めてから必要になる費用(カーテン、照明器具、エアコン、インターネット工事)

- 外構・庭関連費用(植栽、ウッドデッキ、物置、表札)

- 近隣対策費用(挨拶品、境界確定測量)、

- 税金・保険の継続費用(固定資産税、火災保険) など

カーテンや照明器具、エアコンなどは「思ったより高額だった」と感じる方も珍しくない項目です。

余裕をもって予算を組んでおくとよいでしょう。

Q4.将来の教育費なども考慮した上で、どう予算を組めばいいですか?

注文住宅の予算を決める際は、住宅ローンの返済だけでなく、将来必要となる教育費や老後資金も含めたライフプラン全体で考えましょう。

文部科学省によれば、幼稚園から高校まで公立でも約575万円、大学費用は国立で約248万円、私立で約496万円が必要とされています。

参考:教育にかかる費用はどのくらい?|日本制作金融公庫

予算を組む際には、将来必要な資金を洗い出し、年間の貯蓄可能額を計算した上で、住宅ローンの返済額を調整しましょう。

手取り月収の20%〜25%以内に返済額を抑えられれば、教育費や突発的な出費にも対応しやすくなります。

不安な場合は、ファイナンシャルプランナーに相談するのもおすすめです。

Q5.注文住宅と建売住宅では、予算の立て方はどう違いますか?

注文住宅は土地と建物を別々に取得するため、予算配分の柔軟性が高い反面、総額が見えにくいという特徴があります。

設計の自由度が高く予算に応じて仕様を調整できますが、打ち合わせを重ねる中で追加費用が発生しがちです。

注文住宅の場合、まず総予算を決めてから、土地代・建築費・諸費用に配分していく方法が一般的です。総予算の上限を明確に決めることで、優先順位や妥協点が明確になり、理想と現実のギャップを減らせます。

一方、建売住宅は土地と建物がセットで販売価格が明確なため、予算オーバーのリスクが低くなります。

そのため、物件価格に諸費用を加えた総額が、予算内に収まるかを確認する方法で予算を立てるケースが一般的です。

Q6.補助金や減税制度を活用して、予算を抑える方法はありますか?

注文住宅を建てる際には、国や自治体が実施する補助金制度や減税制度を活用すると、実質的な負担を大きく軽減できます。

主な補助金として、ZEH住宅に最大90万円の補助金が出る「戸建住宅ZEH化等支援事業」、子育て世帯が最大160万円の補助を受けられる「子育てグリーン住宅支援事業」、自治体独自の補助金があります。

減税制度では、住宅ローン減税や、登録免許税の軽減措置などがあります。

ただし、制度を活用するには、期限内の申請や一定の性能基準を満たすなどの条件があるため、早めにハウスメーカーや工務店に相談しましょう。

まとめ

本記事では、注文住宅を建てる際の予算の決め方について解説しました。

この記事のポイント まとめ

どうして、最初に家を建てるための「予算」を決めるべき理由なの?

- 理由1. 予算不足(ローンの借り過ぎ・貯金の取り崩し)を防ぐため

- 理由2. 予算を切り詰めすぎて住みにくい家を建てるのを防ぐため

詳細は「1.家を建てるとき、まず「予算」を決めるべき2つの理由!」をご参照ください。

注文住宅の予算を決める3つのステップとは?

- ステップ1. 自己資金(頭金)をいくら出せるか確認する

- ステップ2. 住宅ローンの借り入れ可能金額・月々の返済額を見てみる!

- ステップ3. 土地代・建築工事費用のバランスを考える

3つのステップについては「2.注文住宅の予算を決める3つのステップ」にて詳しく解説しています。

注文住宅建築にかかる費用の相場は?

- 注文住宅を建てる際の所要資金は全国平均で3,863万円

- 土地付注文住宅を作る際の所要金額は4,903万円で、費用相場が1,040万円ほど上がる

費用相場の詳細については、「3. 注文住宅建築にかかる費用の相場」をご覧ください。

注文住宅建築にかかる費用・税金の内訳は?

| 建物本体工事費 |

|---|

| 躯体工事費 |

| 仕上げ工事費 |

| 設計料 |

| 付帯工事(別途工事)費 |

| 地盤調査・地盤改良工事費 |

| 外構工事 |

| インフラ関連の工事 |

| 設備の取り付け工事 |

| 税金 |

| 住宅ローンの関連費用 |

| 登記費用 |

| 司法書士への報酬 |

| 引っ越し費用 |

各費用項目の詳細については、「4.注文住宅にかかる建築費用・税金の内訳」にある一覧をご参照ください。

注文住宅の予算を決める際の注意点は?

- 貯蓄の崩しすぎには注意

- まずは住みたい家のイメージを具体化しておくこと

各費用項目の詳細については、「5.注文住宅の予算を決める際に注意すべきこと」にある一覧をご参照ください。

家づくりの予算を立てる際は、無理のない住宅ローンの返済計画や、土地代・工事費用以外にかかる税金や手数料についても考慮するようにしてください。

注文住宅の費用・相場解説の記事はこちら

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者