- 変更日:

- 2026.03.30

マイホームの購入を考える中で、「住宅ローン減税でどのくらい税金が戻るのか」「2026年から制度が変わると聞いたけれど、自分は対象になるのか」と疑問を持つ方は多いのではないでしょうか。

制度の内容は住宅の種類や性能、入居時期、世帯条件によって変わるため、「自分はどの区分に当てはまるのか」を整理しておくことが重要です。

この記事では、住宅ローン減税の仕組み、控除額の計算方法、2026年以降の主な変更点、適用条件、手続きの流れ、そして利用時の注意点までをまとめて解説します。

この記事を読んだらわかること!

- 住宅ローン減税(住宅ローン控除)の仕組みと控除額の考え方

- 2026年以降の主な制度変更

- 新築・中古・リフォーム別の主な適用条件

この記事で住宅ローン減税の基礎知識を身につけたあとに、シミュレーションを行い、具体的な資金計画を立てましょう。

無料

まとめて依頼

「すぐに費用シミュレーションがしたい!」という方は、「家づくりのとびら 予算シミュレーション」でシミュレーションしてみてくださいね。

目次

1.住宅ローン減税とは?

1.住宅ローン減税とは?

住宅ローン減税の正式名称は「住宅借入金等特別控除」です。一般的には「住宅ローン控除」とも呼ばれますが、同じ制度を指しています。

住宅ローンを利用して自宅を新築・取得・増改築した場合、一定の条件を満たせば、年末時点の住宅ローン残高の0.7%を所得税から控除できる制度です。

所得税で引ききれない分は翌年度の住民税からも一部控除されます。

この制度は、補助金のように現金が支給されるものではありません。

あくまで、支払うべき税金を直接減らす「税額控除」です。そのため、控除額の計算上は大きな金額になる場合でも、実際に受けられる恩恵は、自分が納めている所得税や住民税の範囲内に限られます。

2.住宅ローン控除額の計算方法

住宅ローン減税の基本的な計算式は、次のとおりです。

税額控除額=年末時点の住宅ローン残高(借入限度額を上限)×0.7%

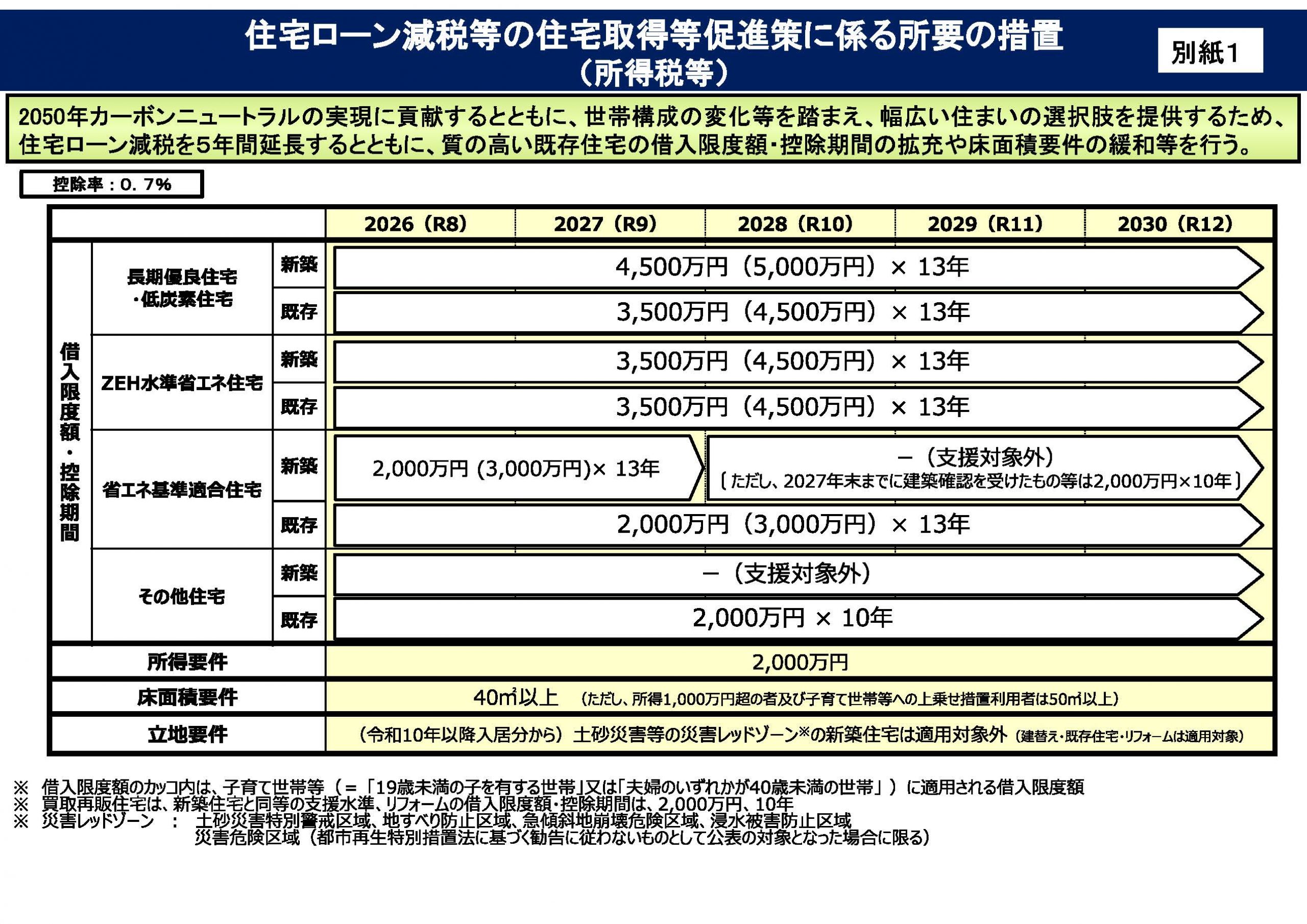

控除期間は住宅の区分によって異なりますが、新築住宅や一定の条件を満たす既存住宅では原則13年、条件によっては10年となります。詳しくは以下の図をご覧ください。

年末の住宅ローン残高に対して毎年計算されるため、返済が進んで残高が減れば、控除額も少しずつ小さくなります。

控除はまず所得税から差し引かれ、所得税で控除しきれなかった場合、その残額の一部を翌年度の住民税から控除する仕組みです。

ただし、住民税側には上限があり、前年の課税総所得金額等の5%または97,500円のいずれか低い額が上限とされています。

| 控除の順序 | 内容 | 上限 |

|---|---|---|

| ① 所得税から控除 | 年末残高×0.7%の控除額をまず所得税から差し引く | 納付所得税額が上限 |

| ② 住民税から控除 | 所得税で引ききれなかった残額を翌年度住民税から控除 | 課税総所得金額等の5%(上限97,500円) |

仮に、年収600万円の方が4,200万円を借り入れ、年末時点のローン残高が約4,187万円だった場合、理論上は「4,187万円×0.7%=約29.3万円」となります。

ただし、ここで重要なのは「理論上の控除額」と「実際に控除できる金額」は同じではないという点です。

実際には、まず所得税額の範囲内で控除し、引ききれなかった分を住民税から一部控除する流れになるため、納税額によって最終的な減税額は変わります。

| 項目 | 金額 |

|---|---|

| 年末ローン残高(初年度) | 約4,187万円 |

| 控除額(4,187万円×0.7%) | 約29.3万円 |

| 所得税からの控除額 | 約17万円(概算) |

| 住民税からの控除額 | 9.75万円(上限) |

| 初年度の減税合計 | 約26.75万円 |

3.2026年の住宅ローン減税の変更点

2026年度税制改正では、住宅ローン減税についていくつかの見直しがありました。

主なポイントは、以下のとおりです。

- 適用期限の延長

- 借入限度額の整理

- 子育て世帯・若者夫婦世帯への優遇継続

- 一定の立地要件の追加

- 床面積要件の見直し

各変更点について詳しく見ていきましょう。

3-1.住宅種別・世帯属性別の借入限度額

2026年以降も、借入限度額は住宅の性能区分と世帯属性によって異なります。

控除率は0.7%で共通ですが、どこまでの借入残高を控除計算の対象にできるかは住宅区分ごとに決まります。

| 住宅の種別 | 一般世帯 | 子育て等世帯 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 |

| その他の住宅(省エネ基準未達) | 対象外 | 対象外 |

| 住宅の種別 | 一般世帯 | 子育て等世帯 | 控除期間 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 3,500万円 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 |

| その他の住宅 | 2,000万円 | 2,000万円 | 10年 |

今回の見直しで特に注目されるのは、省エネ性能の高い中古住宅について、借入限度額が引き上げられたことに加え、控除期間が13年間に拡充されたことです。

これにより、既存住宅の取得でも、省エネ性能が高い住宅を選ぶメリットが大きくなります。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-2.子育て世帯・若者夫婦世帯への優遇措置

子育て世帯または若者夫婦世帯については、借入限度額の上乗せ措置が継続されます。

ここでいう子育て世帯とは、19歳未満の扶養親族がいる世帯、若者夫婦世帯とは、夫婦のいずれかが40歳未満の世帯を指します。

判定は入居した年の12月31日時点の状況です。

ただし、この上乗せ措置を利用する場合、床面積が50㎡以上必要であることを覚えておきましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-3.立地要件の追加

2028年以降に入居する新築住宅については、以下の一定の災害リスクの高い区域(災害レッドゾーン)にある住宅が、住宅ローン減税の対象外となります。

- 土砂災害特別警戒区域

- 地すべり防止区域

- 急傾斜地崩壊危険区域

- 浸水被害防止区域

建替えや中古住宅の取得、リフォームについては扱いが異なるため、個別確認が必要です。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-4.床面積要件の下限の緩和

床面積要件については、従来50㎡以上が基本でしたが、40㎡以上に緩和されます。

これにより、単身者や二人世帯向けの比較的コンパクトな住宅でも利用しやすくなります。

ただし、40㎡以上50㎡未満の住宅は、合計所得金額の要件が厳しくなり、かつ子育て等世帯への上乗せ措置も適用されません。

| 床面積 | 所得要件 | 子育て等世帯の上乗せ |

|---|---|---|

| 50㎡以上 | 合計所得金額2,000万円以下 | 適用あり |

| 40㎡以上50㎡未満 | 合計所得金額1,000万円以下 | 適用なし |

4.住宅ローン減税の適用条件

住宅ローン減税を受けるには、「住宅の要件」「本人の要件」「ローンの要件」の3つを満たす必要があります。

それぞれ詳しく見ていきましょう。

4-1.住宅の要件

新築住宅の場合、主に次のような要件があります。

- 自らが居住する住宅であること

- 床面積が一定以上であること

- 引渡しまたは工事完了から6か月以内に入居し、その年の12月31日まで住んでいること

- 一定の住宅性能要件を満たすこと

- 居住用財産の譲渡所得の特例などと重複しないこと

2026年以降は、省エネ基準を満たさない新築住宅は原則対象外となるため注意しましょう。

中古住宅の場合は、新築住宅の基本要件に加えて、1982年1月1日以後に建築された住宅、または現行耐震基準に適合している住宅であることが求められます。

増改築やリフォームでも、一定の条件を満たせば住宅ローン減税の対象になります。

工事費用が100万円を超えることや、耐震改修、省エネ改修、バリアフリー改修など、対象工事に該当することが必要です。

4-2.本人の要件

| 要件 | 内容 |

|---|---|

| 所得要件 | 合計所得金額が2,000万円以下(40〜50㎡未満は1,000万円以下) |

| 居住要件 | 取得した住宅に自ら居住すること |

| 重複適用の禁止 | 一定の譲渡所得特例等を受けていないこと |

ここでいう「合計所得金額」は、年収そのものではなく、給与所得控除などを差し引いた後の金額です。

年収ベースでの単純な判定はできないため、必要に応じて税務署や税理士への確認が安心です。

4-3.ローンの要件

| 要件 | 内容 |

|---|---|

| 借入期間 | 10年以上であること |

| 借入目的 | 居住用住宅の取得・増改築のための借入であること |

| 借入先 | 一定の要件を満たす金融機関などからの借入であること |

親族や知人など個人からの借入や、自分が役員を務める会社からの借入などは対象外になるため、資金調達方法にも注意が必要です。

5.住宅ローン減税の手続き方法

住宅ローン減税を受けるには、初年度は必ず確定申告が必要です。

2年目以降は、会社員であれば年末調整で手続きできるのが一般的です。

| 書類 | 入手先 |

|---|---|

| 確定申告書 | 国税庁ウェブサイト・税務署 |

| 住宅借入金等特別控除額の計算明細書 | 国税庁ウェブサイト・税務署 |

| 源泉徴収票 | 勤務先 |

| 住宅ローンの年末残高等証明書 | 金融機関 |

| 建物・土地の登記事項証明書 | 法務局 |

| 売買契約書または工事請負契約書の写し | 不動産会社・施工会社 |

| 本人確認書類 | 本人保管 |

住宅性能によっては、長期優良住宅認定通知書や住宅省エネルギー性能証明書などの追加書類も必要になります。

5-1.初年度の確定申告の流れ

入居した翌年に確定申告を行います。

手続き方法は、e-Tax、税務署窓口、郵送などがあり、国税庁の確定申告書等作成コーナーを使えば、初めての方でも申告しやすくなっています。

5-2.2年目以降の年末調整

会社員の場合、2年目以降は、税務署から送付される「住宅借入金等特別控除申告書」と、金融機関から届く「年末残高等証明書」を勤務先に提出すれば、年末調整で控除を受けられます。

証明書の提出が間に合わない場合は、後から確定申告で対応することも可能です。

6.住宅ローン減税に関する注意点

住宅ローン減税は節税効果の大きな制度ですが、適用条件や他の税制との関係を正しく理解しておかないと、想定より控除額が少なくなるケースがあります。

ここでは、特に注意が必要な3つのポイントを解説します。

6-1.省エネ基準を満たさない新築住宅は対象外

2026年以降は、省エネ基準を満たさない新築住宅は原則として住宅ローン減税の対象外になります。

住宅性能によって適用可否や借入限度額が変わるため、これから新築を検討する場合は、ハウスメーカーや工務店に対して「この住宅は住宅ローン減税のどの区分に該当するか」を必ず確認しておく必要があります。

6-2.ふるさと納税・iDeCoとの併用は枠を確認する

住宅ローン減税は税額控除、iDeCoは所得控除という違いがあります。

そのため、iDeCoで課税所得を大きく下げると、住宅ローン減税で控除額を余らせてしまう可能性がある点に注意しましょう。

また、ふるさと納税は住民税控除の枠に影響するため、住宅ローン減税による住民税控除と組み合わせると、思っていたより寄附上限額が小さくなる場合があります。

年収や借入額、ほかの控除制度との兼ね合いによって影響は変わるため、不安がある場合はファイナンシャルプランナーや税理士に相談するのが安心です。

自分に合った営業担当者を見つけるには?

ハウスメーカーとコンタクトを取る際、一般的にはオーナー側が営業担当者を指名することはできません。

しかし、無料のHOME4U 家づくりのとびら プラン作成依頼サービスを利用すれば平屋や二世帯住宅、こだわりのインテリア・外観など建てたい住宅の知識・提案経験が豊富なハウスメーカーの営業担当者にご案内することが可能です。

6-3.申告を忘れた場合の対処法

初年度の確定申告を忘れていても、一定期間内であれば還付申告が可能です。

還付申告は5年間行えるため、気づいた時点で早めに手続きすれば、取り戻せる可能性があります。2年目以降の年末調整漏れも、確定申告で対応できます。

7.よくある質問(FAQ)

ここからはよくある質問に回答します。

7-1.住宅ローン減税でいくら戻ってくるの?

戻る金額は、年末ローン残高、住宅の性能区分、借入限度額、そして本人が納めている税額によって変わります。

単純に「年末残高 × 0.7%」で計算した金額がそのまま全額戻るとは限りません。税額の範囲内で控除されるためです。

7-2.住宅ローン減税はいつまで受けられるの?

住宅の区分によって異なりますが、新築住宅や一定の既存住宅では原則13年間、その他の中古住宅では10年間となる区分があります。

制度自体は2030年末までの延長が示されています。

7-3.中古住宅でも住宅ローン減税は受けられる?

受けられます。1982年以降に建築された住宅、または現行耐震基準に適合する住宅であれば対象になる可能性があります。

さらに、省エネ性能の高い既存住宅は、控除期間や借入限度額の面で優遇が拡充される方向です。

7-4.住宅ローン減税と住宅ローン控除は同じ?

はい、同じ制度です。正式名称は「住宅借入金等特別控除」で、一般的に住宅ローン減税または住宅ローン控除と呼ばれています。

7-5.確定申告を忘れたらどうなる?

期限内であれば還付申告で対応できます。ただし、長期間放置すると時効で還付を受けられなくなるため、気づいたら早めに手続きを進めることが大切です。

まとめ

住宅ローン減税は、住宅取得時に活用できる節税効果が高い税制優遇制度です。

2026年度以降は、制度の延長に加えて、省エネ性能の高い既存住宅の優遇や床面積要件の緩和など、利用しやすくなる面もあります。

一方で、新築住宅の性能要件は厳しくなっており、住宅の仕様によっては対象外となる可能性もあります。

住宅ローン減税をしっかり活用するには、自分がどの住宅区分に当てはまるのか、借入限度額はいくらか、手続きをどう進めるのかを事前に整理しておくことが重要です。

特に初年度は確定申告が必要になるため、必要書類を早めに確認しておくと安心です。

最終的な適用可否や控除額は、年収、住宅性能、借入条件などによって変わります。

制度の詳細や最新情報は国土交通省や国税庁の公式情報を確認し、不明点があれば税務署や専門家へ相談しましょう。

注文住宅をお得に建てるための

補助金・助成金・減税まとめ

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷家づくりのとびらを始める(無料)