- 変更日:

- 2025.05.02

40代で住宅購入を検討している方のなかには

「40代で住宅購入は遅いのだろうか」

「40代で住宅ローンは通らないのだろうか」

と不安に感じている方も多いのはないでしょうか。

そこで本記事では、以下の内容について解説します。

この記事でわかること

- 40代が住宅ローン組むメリットや注意点(借入金・返済額・返済期間など)

- 40代で住宅ローンを組む平均データやローンシミュレーション事例

- 住宅ローンを組む際に40代だからこそ気を付けるべきポイント

本記事を読むことで、住宅購入を検討している40代の方の動向や具体的なシミュレーション方法がわかり、住宅購入に向けた一歩を踏み出せるでしょう。

40代でマイホームの購入を検討している方は、ぜひ参考にしてください。

を知りたい方へ

🔹実際の資金計画を複数社分比較できる!

🔹プロのサポートがあるから安心!

何歳までに住宅ローンを組めばよいかお悩みの方はこちらの記事もご覧ください。

目次

1.「40代」でも住宅ローンは組める!マイホーム購入は珍しくない

40代の方は、周囲の同年代が既にマイホームを購入している方も多くなり、「40代になってから住宅ローンを組んでマイホームを建てるのは遅いのではないか」と考える方が多いようです。

しかしながら、40代でのマイホーム購入は決して遅くありません。

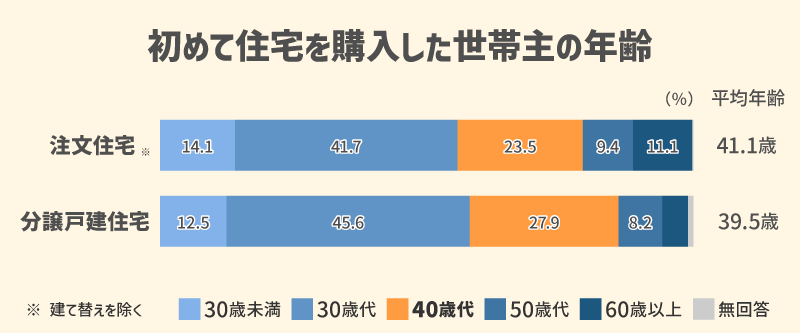

国土交通省の調べによると、初めてマイホームを購入した世帯主の年齢内訳は以下のとおりです。

参考「 令和4年度住宅市場動向調査」

令和4年度住宅市場動向調査」

注文住宅・分譲戸建住宅の2つとも、いずれも一番多いのは30代であるものの、2つ目に多く占めるのは、40代です。

40代でマイホームを購入する方は多く、決して遅くないことがわかります。

1-1.「40代」で住宅ローンを組むメリット

40代で住宅ローンを利用する大きなメリットは以下の2点です。

40代で住宅ローンを組むメリット

- ライフプランが固まってきている

- 終の住処を持てる

ライフプランが固まってきている

40代の方は子どもが既に生まれ、家族構成が固まってきたり、仕事も役職につき頻繁な転勤が少なくなってきたりと、20代・30代と比較するとライフプランが固まってきています。

住宅購入は金額が大きく、長期間のローン返済であることから、ライフプランにおける不確定要素が多いと購入に対して不安を強く感じてしまうでしょう。

しかし40代の方は今後の不確定要素が比較的少ないため、住宅購入の計画が立てやすくなります。

終の住処を持てる

40代での住宅を購入することで、自身の終の住処を持てるというメリットがあります。

「住宅難民」という言葉があるように、日本では住居に困っている高齢者が多くいます。

賃貸物件の場合は、高齢になると保証会社の審査に通らなかったり、貸主から断られたりと入居へのハードルが高くなってしまうのです。

老後、住まいに困るリスクがなくなるのは大きなメリットと言えるでしょう。

自分ならどれぐらいの資金を用意できるのか、理想の家を建てられるのかを知りたい方は、ご自身で調べるだけでなく、実際にハウスメーカー・工務店があなたのために作成された資金計画を複数比較してみることが大事です。

無料のHOME4U 家づくりのとびら プラン作成依頼サービスなら、スマホやパソコンから簡単にあなたの予算に合ったハウスメーカー・工務店がわかるうえ、実際の住宅プラン(資金計画含む)を複数比較することができます。

ハウスメーカー・工務店があなたのために作成した住宅プランの費用がわかるので、無理のない資金計画を立てやすくなり、自分に合った住宅ローンを選びやすくなりますよ。

疑問点やお悩みが出た際には、コーディネーターや注文住宅のプロに無料で相談することもできます。

家づくりで予算オーバーしたり、家計を圧迫させたりしないために、ぜひご活用ください!

2.「40代」で住宅ローンを組む3つの注意点! 30代との違いは?

40代の住宅購入は決して遅くありませんが、早めに住宅を購入した方が有利な点があることは否めません。

それは住宅ローンに関するものです。

ここからは、40代特有の住宅ローンへの注意点として、以下の3つのポイントを紹介します。

40代で住宅ローンを組む注意点

上記3つの注意点は、対策をすることで、計画が崩れてしまうことを防ぐことができます。

住宅ローンを組む前にしっかりと理解しておきましょう。

2-1.ローンの借入金額:審査に通らないことがある

40代の方が住宅ローン審査に通らないケースの1つが、返済比率オーバーです。

返済比率とは年収に占める年間のローン返済額の割合です。

例えば、年収600万円の世帯が年間で100万円のローンを返済している場合は「100万円÷600万円×100」で返済比率は16.6%と求められます。

金融機関によって異なりますが、概ね返済比率の上限は30〜35%で設定されています。

年収600万円の場合は年間返済額180万〜210万円(月15万〜17.5万円)まで借りられるため、十分に感じられる方も多いでしょう。

しかし、返済期間が短くなると、その分、年間の返済額は増えてしまいます。

安心して住宅購入できる返済比率については「5-1.ポイントは借入期間と返済比率」で詳しく解説します。

30代よりも「年間返済額」が増える可能性あり

また、住宅ローンは最長借入年数を35年、完済時年齢を80歳で設定している金融機関が多いため、45歳を超えてしまうと35年間の住宅ローンが組めません。

つまり、同じ借入額であれば、返済期間が短くなることで月々の返済額が増え、返済比率をオーバーしてしまうケースが多くなるのです。

ここがポイント!

プロ・専門家の視点

返済比率オーバーした際は、借入額を減らしたり頭金を入れたりして、年間の返済額を減らすことでクリアできます。むやみに返済期間を長く設定するのは危険です。将来の収入状況を想定して、返済期間を設定しましょう。

2-2.返済期間:定年後も返済できるかわからない

日本の多くの企業では65歳を定年としています。

仮に40歳で35年の住宅ローンを組んだ場合、定年後も10年間返済しなければなりません。

定年までの期間は問題ありませんが、収入の柱が年金になる65歳を超えてからの返済には不安を感じる方も多いでしょう。

繰り上げ返済で返済期間を短縮

対策として挙げられるのは「繰り上げ返済」です。

資金面に余裕があるタイミングで普段より多めに返済することで、返済期間を短縮できます。

定年までの期間や退職金を利用し、計画的に繰り上げ返済しましょう。

2-3.返済額:貯金がなくなるかもしれない

住宅購入時には、費用全額のローンを組む場合を除いて「頭金」を支払う必要があります。

物件価格の10〜20%ほどの頭金を支払うケースが多いため、人によっては貯金がなくなるかもしれないという不安があるでしょう。

頭金は月々の返済額を抑えるためにも有効な手段ですが、住宅購入で貯金を使い果たしてしまっては、何かあった際や老後での生活にリスクがあります。

もしもの時の貯金は大事!保険の見直しも同時に行おう

貯金のうち、どの程度のお金を住宅購入に充てるのか、また老後に向けた資金をどうたくわえるのかといった、今後の人生の資金計画を立てておきましょう。

病気や事故などに備えて、老後以外の貯蓄も別でとっておくのがおすすめです。

また、住宅ローンを組む場合、保険の見直しのチャンスでもあります。

ローンを組むにあたり、「団体信用生命保険」に加入する必要があるからです。現在の入っている保険を含めて見直し、年間の保険料の見直しをしましょう。

「家を建てる費用計画を立てる際にどんな点に気を付ければいい?」「頭金はどれぐらいないとダメ?」といったご質問の答えは、ご自身の状況やどんな家を建てたいかという要望によって異なります。

以上が、40代で住宅ローンを組む際の注意点です。

どのような住宅ローンを組むにせよ、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスであなたが建てたい家の実際の資金計画を比較してみましょう。

具体的にかかる費用がわかれば、予算オーバーや家を建てた後の生計を圧迫といったリスクを避けながら現実的な資金計画を立てることができますよ。

営業トークは一切ないので、ぜひご活用ください。

【無料】家づくりのとびら資金計画プランを一括比較する

3.実際に40代で住宅ローンを組んだ方の平均データ

この章では、40代の方が住宅購入をする際の年収や頭金の目安について、以下の内容を紹介します。

- 40代で住宅購入する方の平均年収・頭金

- 40代で住宅購入する方の平均借入金額・返済期間

ほかの40代の方と比較し、自分は資金面などに問題がないかどうかを確認しましょう。

3-1.平均年収・頭金

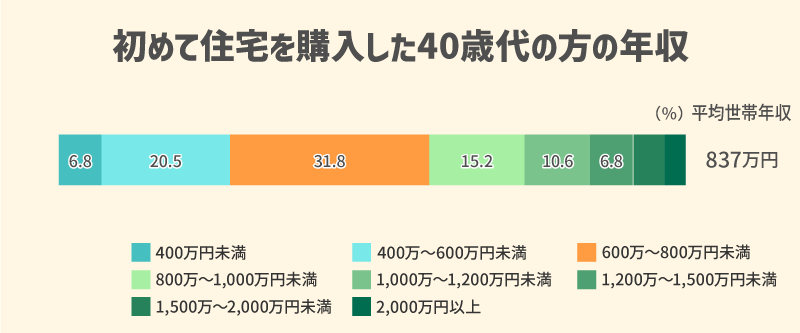

国土交通省の調べによると、40代(世帯主)で初めて住宅を取得した世帯の平均世帯年収・頭金は以下のとおりです。

40代で初めて家を建てた方の平均年収

参考:国土交通省「 令和4年度住宅市場動向調査」

40代のなかでは世帯年収600万~800万円未満の層が一番多く、その次に400万~600万円未満の層が多いことがわかります。

また、厚生労働省の調べによると、令和3年の40代の平均月収は40〜44歳で32.80万円、45〜49歳で34.43万円であるため、ボーナスを除いた年収に換算すると400万円前後となり、40代で注文住宅を購入する一番のボリュームゾーンに該当します。

参考:厚生労働省「令和3年度賃金構造基本統計調査の概要」

このことから、平均的な収入状況であれば、40代で住宅ローンを組むことは問題ないといえます。

40代で初めて家を建てた方の頭金

頭金の理想は物件価格の1〜2割ですが、超低金利時代でもあるため、いざという時に現金を残しておき、フルローンで購入する方も多いです。

そのため、頭金の金額や割合ではなく、ローンを返済できるかどうかが重要となります。

住宅金融支援機構の「 2022年度フラット35利用者調査」によると、住宅購入時の自己資金は全国平均で17.3%という結果が出ています。

年齢によって長期のローンが難しい場合は、月々の返済額を減らすためにも、頭金が重要です。

しかし、購入する住宅の価格や、今後のライフプランによっていくらの頭金を用意すべきかは異なります。住宅の規模によってはローコストで建てられるため、規模の大きな住宅よりも頭金の必要性は小さくなります。

最終的に考えなければならないのは、返済計画に無理がないかという点です。自分で考える返済計画に不安がある場合は、注文住宅の無料サービスを活用しながら資金計画を立ててみましょう。

3-2.平均返済期間・借入額

国土交通省の調べによると、住宅ローンの平均返済期間は注文住宅の建築分で32.8年、土地購入分で34.5年です。

大体30~35年で住宅ローンを組む方が多いですが、実際には、ボーナスや退職金で繰り上げ返済を行い、予定よりも早く返済を終える方が多くなります。

続いて、同調査によると、注文住宅の購入者における住宅ローンの年間返済額は平均174万円という結果が出ています。

年間返済額174万円の住宅ローンシミュレーション

- 金利1.88%

- 返済期間35年

- 元利均等返済

- 年収500万円

の場合…

- 毎月の返済額:約14.5万円

- 借入金額:約4,460万円

※住宅保証機構「住宅ローンシミュレーション」で算出

参考:国土交通省「 令和4年度住宅市場動向調査」

家づくりのとびらコラム

頭金なしの新築住宅購入は危険?

「頭金なしで新築住宅を購入するのは危険なのだろうか」と考える方も多いでしょう。

住宅購入は「頭金を入れれば安心」「頭金を入れないから危険」というわけではありません。

頭金を入れても貯金がなくなってしまえば、普段の生活にリスクがあります。

一方、頭金を入れずとも月々の返済に余裕があれば問題ありません。

一概に頭金を入れるかどうかではなく、各自の資産状況に合わせて決める必要があります。

4.「40代」で組む住宅ローンのシミュレーション例

40代だからこそのマイホーム持つメリットがわかりましたが、自分に合ったプランを立てるにはどうすればいいのだろうと悩んでいる方も多いでしょう。

ここからは40代の住宅ローンシミュレーションについて解説します。

4-1.ポイントは「借入期間」と「返済比率」

40代の住宅シミュレーションのポイントは、借入期間と返済比率です。

定年後も返済できる方や定年までに返済したい方など、資産状況によって最適な借入期間は異なります。自分がいつまでに完済できるのか・完済したいのかを踏まえて借入期間を考えましょう。

また、返済比率は多くの金融機関で上限を30〜35%で設定しています。返済比率ギリギリのラインで住宅ローンを組むことで借入額が増え、購入できる選択肢も増えますが、返済は苦しくなってしまいます。

そのため余裕を持った返済をするには、20〜25%で設定するのがおすすめです。また、老後の資金を積み立てていくことなど、日々の貯蓄にも回せるように資金計画することも大切です。

4-2.ローンのシミュレーション事例

ここからは複数のパターンに分けて、住宅ローンのシミュレーションを行います。

購入の条件は以下のとおりです。

- 住宅ローンの借入金額:3,000万円

- 借入金利:1%(固定)

- 借入期間:35年(最終完済は80歳)

| 購入時年齢 | 40歳 | 45歳 | 49歳 |

|---|---|---|---|

| 借入期間 | 35年 | 35年 | 31年 |

| 毎月返済額 | 8.4万円 | 8.4万円 | 9.3万円 |

| 55歳 | 約1,830万円 | 約2,240万円 | 約2,480万円 |

| 65歳(定年) | 約960万円 | 約1,400万円 | 約1,560万円 |

| 75歳 | 0円 | 約480万円 | 約540万円 |

上記のシミュレーション事例を見ると、一般的な定年となる65歳以降の住宅ローンが残っていることがわかります。

ローン残債を減らすためには、「毎月の返済額を上げて借入期間を短縮する」「定年前に繰り上げ返済する」「頭金を増やす」といった対策が必要となります。

| 購入時年齢 | 40歳 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 約9.6万円 |

| 55歳 | 約1,610万円 |

| 65歳(定年) | 約560万円 |

| 70歳 | 0円 |

| 購入時年齢 | 40歳 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 約11.3万円 |

| 55歳 | 約1,290万円 |

| 65歳(定年) | 0円 |

完済時の年齢が80歳で設定されている場合は、45歳を超えてしまうと35年ローンが組めなくなってしまいます。長期間の借入期間を確保して月々の返済額を抑えたいのであれば、なるべく早く購入しましょう。

全国に数万社あるといわれているハウスメーカー・工務店の中から、効率よくあなたの要望や予算に合ったハウスメーカー・工務店を探すには、無料のHOME4U 家づくりのとびら プラン作成依頼サービスがおすすめです。

予算内で理想の住宅を実現できるかどうかは、ハウスメーカー・工務店の腕にかかっているといっても過言ではありません。

あなたにとってベストなハウスメーカー・工務店を効率よく見つけるために、ぜひご活用ください。

5.「40代」で住宅ローンを組む際の3つのポイント

40代はライフプランが固まってきていることで住宅購入の条件などを決めやすいものの、住宅ローンについてはシミュレーションをしっかりとしたうえで返済プランを考えなければなりません。

40代の住宅購入で失敗しないためにも、意識しておきたい3つのポイントは以下の通りです。

40代で住宅ローンを組むためのポイント

- 計画的に繰り上げ返済を行う

- 返済比率を抑える

- 住宅ローン減税制度を活用する

- 貯蓄と返済のバランスを考える

この章では、それぞれのポイントについて詳しく解説します。

5-1.計画的に繰り上げ返済を行う

定年を過ぎてからローン返済に追われないようにするためにも、余裕のあるうちに計画的に繰り上げ返済をしましょう。

定年を過ぎてからでは、お金を稼ごうにも稼ぐ術が少なくなってしまうため、現役の頃に多くを返済しておくのがおすすめです。

また40代で住宅を購入する方は、退職金を利用した繰り上げ返済や一括返済を考えている方も多いでしょう。退職金を返済計画に入れるのは問題ありませんが、退職金だけをアテにした返済は危険です。

近年では退職金の減額が発生している企業も多いため、バランスの良い返済計画を立てましょう。

5-2.返済比率を抑える

返済比率はあくまでも金融機関が定める条件であり、余裕を持った返済が可能なラインではありません。

返済比率ギリギリでローンを組んでしまうと、返済が苦しくなってしまうでしょう。余裕を持って返済するためには、返済比率を20%前後、多くても25%までに抑えることをおすすめします。

また、住宅購入は住宅ローンの返済だけではなく、固定資産税の支払いやメンテナンス費用も踏まえたうえで検討しましょう。

5-3.住宅ローン減税制度を活用する

住宅ローン減税制度とは、年末の住宅ローン残高の0.7%の税金が13年間にわたって還元される制度です。

2024年からは「省エネ基準を満たす住宅」が条件に加わりましたが、適用されれば毎年かかる税金を抑えやすくなります。(参考:国土交通省「住宅ローン減税」)

ほかにも、新築住宅に利用できる補助金・減税制度は多数あります。

制度の活用は難しく感じるかもしれませんが、注文住宅の無料相談を活用しながら情報を整理し、お得に新築マイホームを手に入れましょう。

5-4.貯蓄と返済のバランスを考える

住宅ローンの返済では貯蓄と返済のバランスを考えましょう。

定年のことを考えると、なるべく早く完済したい気持ちになりますが、貯蓄を気にせず返済ばかりに回してしまうと、予期せぬ支出が発生した際に対応できません。

必ず生活資金は貯蓄したうえで、返済をしましょう。

また、ローンの借入額を減らすために、家の性能を下げすぎるのも注意が必要です。

快適な生活ができず、後悔する可能性があります。大切な買い物であることを忘れず、検討をすすめてください。

資金計画を立てる際は、ご自身の建てたい家を予算内に作ることが可能なのかという点も大きなポイントとなります。

そのため、資金計画は、ハウスメーカー探し・土地探しと並行して進めることがおすすめです。

最短で進めるには

HOME4U「家づくりのとびら」

無料プラン作成サービスがおすすめ!

- 希望に合った土地の提案がもらえる 住みたいエリアやこだわり、予算に合った「土地」をご提案します。

- 条件に合う間取りプランがもらえる 実際の間取り図を見ることができるので、「理想の土地」がイメージしやすいです。

- 資金計画の提案がもらえる 土地費用はもちろん、本体工事費や諸費用も含めた「資金計画」をご提案します。

家づくりプランをもらう

HOME4U「家づくりのとびら」経由で

注文住宅を契約・着工の方全員に

Amazonギフト券(3万円分)贈呈中!

まとめ

この記事では、40代の方が住宅ローンを組む際の気になるポイントや注意点について解説しました。

本記事の内容の要約は以下の通りです。

この記事のポイント

40代で住宅ローンを組むことは可能?

可能です。

国土交通省の調べによると、注文住宅・分譲戸建住宅を初めて購入した世代で一番多いのは30代ですが、二番目に多いのは40代でした。

詳しくは「1.「40代」でも住宅ローンは組める!マイホーム購入は珍しくない」をご覧ください。

40代で住宅ローンを組むメリットは?

40代で住宅ローンを組むメリットは以下の通りです。

- ライフプランが固まってきている

- 終の住処を持てる

40代に新築の住宅を購入することで、長く住む環境をしっかりと計画することができるというメリットがあります。

40代で住宅ローンを組む3つの注意点とは?

- ローンの借入金額が大きくて審査に通らないことがある

- 返済期間が定年後に及ぶ可能性がある

- 返済額の負担が大きくなると貯金がなくなるかもしれない

40代で住宅ローンを組む際には、30代よりも返済期間が短くなる傾向があり、その分、「年間返済額」が増える可能性あります。貯蓄をどこまで切り崩すか、全体の借入金額に無理はないかなど、事前の資金計画が大切です。

40代で実際に住宅ローンを組んだ方の平均年収や頭金はいくらぐらい?

国土交通省の調べによると、40代で住宅ローンを組んだ方の平均世帯年収は600万~800万円未満の層が一番多く、その次に400万~600万円未満の層が多くなっています。

詳細は「3-1.平均年収・頭金」で解説しています。

40代で住宅ローンを組む場合に大切なポイントは?

40代で住宅ローンを組む場合、以下のポイントに気を付けましょう。

- 計画的に繰り上げ返済を行う

- 返済比率を抑える

- 住宅ローン減税制度を活用する

- 貯蓄と返済のバランスを考える

また、住宅ローンの選択や返済プランにただひとつの正解はありません。個人の状況や考え方で、プランそれぞれのメリットやデメリットは異なります。

住宅ローン特集

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのが「HOME4U 家づくりのとびら プラン作成依頼サービス」です。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者