- 変更日:

- 2026.02.04

本記事では、土地を購入して家を建てようと思っており、「土地先行融資」が気になっている方に役立つ記事です。「土地先行融資とは何か」を簡単に解説した後に、「土地先行融資」と「つなぎ融資」のどちらを選ぶべきかについて解説しています。

この記事でわかること

- 土地先行融資とは

- 土地先行融資とつなぎ融資のどちらを選ぶべきか

- 土地先行融資のメリット・デメリット、利用する流れ

- 土地先行融資で住宅ローン控除を利用するときの条件

本記事を読めば、土地先行融資の概要を理解できます。土地先行融資を利用したいと思った時に、すぐに金融機関やハウスメーカーに具体的な相談ができるでしょう。

無料

まとめて依頼

住宅ローンの借り入れ方の種類について知りたい方はこちらの記事もご覧ください。

柴田 充輝

FP1級技能士・社会保険労務士・行政書士・宅建士。

厚生労働省や保険業界・不動産業界での勤務を通じ、社会保険や保険、不動産投資の実務を担当。多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に1,000記事以上を執筆。

目次

1.土地先行融資とは

土地先行融資とは、住宅を建てるための土地であることを条件に、土地を取得する時点で融資を受けられる住宅ローンです。注文住宅を建てるにあたり、土地を先に購入し、その後に住宅を建てる場合に「土地購入費用だけを先に」借りられます。

通常の住宅ローンは、基本的に「住宅の購入・建築費用」に対して利用されるものであり、土地のみの購入には適用されません。

これは、住宅ローンが「建物を担保とする」ためです。

土地先行融資では土地を担保にして融資を受けられ、融資実行時に土地に抵当権を設定します。なお、土地先行融資を受けた場合、建物が完成した時点で残りの住宅部分に対して追加の融資が行われます。

2.「土地先行融資」と「つなぎ融資」、どっちを選ぶべき?

土地先行融資と似ているものに「つなぎ融資」があります。

結論からいうと、

- 土地購入から住宅の完成までに時間がかかる場合は、金利が安い「土地先行融資」がおすすめです。

- 手続きの手間や時間をかけたくない場合は、手間が少ない「つなぎ融資」がおすすめです。

「土地先行融資」と「つなぎ融資」がどう違うのか、下表で比較してみましょう。

| 土地先行融資 | つなぎ融資 | |

|---|---|---|

| 担保するもの | 土地 | なし |

| 金利 | 約0.5%〜 | 〜4%程度 |

| 抵当権設定 | 必要(設定にかかる費用あり) | 不要 |

| 住宅ローン控除の適用 | あり(ただし条件あり) | なし |

つなぎ融資は「無担保ローン」であるため、金利が高い傾向にあります。

土地先行融資は「土地を担保にしたローン」なので、住宅ローンと同じ金利です。

ただし、つなぎ融資の金利が高い場合でも、その後の住宅ローンの金利が低ければ、トータルの支払い金額が安くなる可能性があります。

特に、工期が長くならず住宅ローンの融資実行が早ければ、つなぎ融資を利用する期間が短く済み、利息負担を抑えられます。

「つなぎ融資」や「注文住宅にかかる費用」、「金利の相場」について詳しく知りたい方は、以下の記事もご覧ください。

どう進めていいかわからない方へ

ハウスメーカーと土地は

同時に探すのがおすすめ!

土地費用を抑え、家にお金をかけられた

ノウハウ豊富なハウスメーカーに相談できたから、斜面など、特殊なぶん安価な土地でも希望通りの家が建てられた!

諦めない方法

HOME4U「家づくりのとびら」経由で

注文住宅を契約・着工の方全員に

Amazonギフト券(3万円分)贈呈中!

FP1級技能士

柴田 充輝

土地先行融資を選択するかどうかは、建築計画が具体的に決まっているかが判断の鍵となります。土地先行融資は住宅ローン控除の適用を受けられる可能性がありますが、居住開始から一定期間内に建物を完成させる必要があります。

金利面では土地先行融資が有利ですが、抵当権設定費用(登録免許税・司法書士報酬等で十数万円程度)が発生する点の考慮が必要です。また、建築会社が決まっていない場合や設計変更により工期が大幅に延びるリスクがある場合は、つなぎ融資のほうが適している場合もあります。

資金計画を立てる際は、単純な金利比較だけでなく、建築スケジュール・諸費用・税制優遇も含めた総合的な判断が重要です。複数の金融機関で条件を比較し、建築会社とも十分に相談したうえで最適な選択をしましょう。

3.土地先行融資のメリット・デメリット 比較

土地先行融資のメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

土地先行融資を利用する一番の大きなメリットは、土地購入時点で融資が受けられることです。

土地先行融資自体は住宅ローンと同じ低い金利が適用されることが多く、利息の負担を抑えられるメリットもあります。

また、土地先行融資は住宅ローンとなるため、条件を満たせば住宅ローン控除が適用されます。税負担を軽減できるため、経済的なメリットは大きいといえるでしょう。

一方、デメリットは土地の抵当権設定など、事前準備や手続きが多く、手間や時間がかかることです。

抵当権設定に伴い、登記費用などの諸費用も発生します。

土地先行融資は取り扱う金融機関は少ないですが、「三井住友銀行」や「住信SBIネット銀行」で取り扱っています。

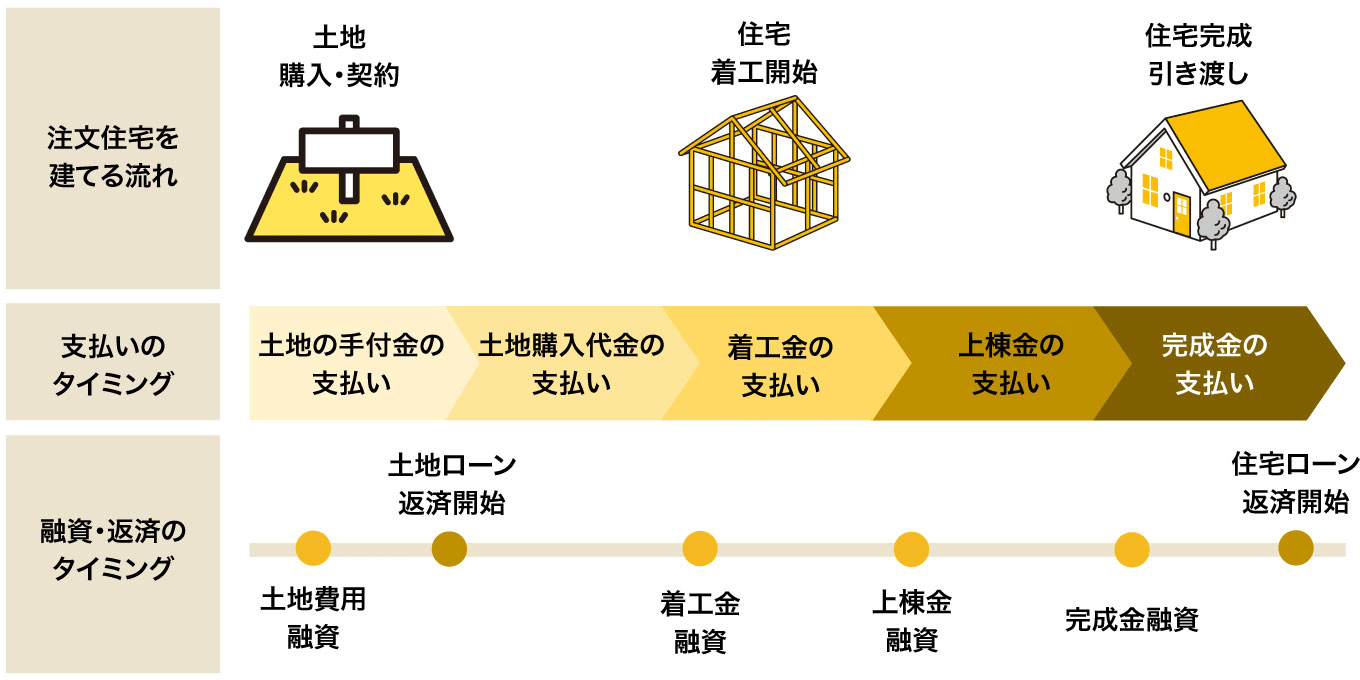

4.【図で解説】土地先行融資を利用する流れ

土地先行融資を利用する流れを、以下の図に示してみました。

※ローン返済開始日・融資タイミングは金融機関によって異なる

土地先行融資は、土地の購入・契約にあたって土地分の融資を受けられ、手付金や土地購入代金にあてられます。

その後、住宅建物分の融資(住宅ローン)で、着工金や上棟金、完成金をカバーします。

また、土地代・住宅建築代以外の費用として、諸費用や税金の支払いが必要なことも覚えておきましょう。

新築住宅や土地の購入にかかる諸費用について詳しく知りたい方は、以下の記事もご参照ください。

FP1級技能士

柴田 充輝

土地先行融資の利用を検討する際は、メリット・デメリットを十分に理解する必要があります。特に注意すべきは「返済開始時期の早期化」です。

土地の融資実行と同時に返済が始まるため、建物完成まで賃貸住宅の家賃と住宅ローン返済の二重負担が発生する可能性があります。経済的負担に耐えられるかどうか、慎重に判断しましょう。

また、取扱金融機関が限定されているため、選択肢が狭まる点も考慮が必要です。事前審査の段階で複数の金融機関に相談し、条件を比較検討することをおすすめします。

5.土地先行融資で住宅ローン控除を利用するときの条件

土地先行融資を利用した場合、住宅ローン控除を適用できます。

しかし、適用には条件があるため注意しましょう。

<土地先行融資で土地の購入費用に対して住宅ローン控除を受けられる条件>

- 土地を購入してから、2年以内に住宅を建てた場合かつ土地と住宅が同じ名義である

他にも、住宅ローン控除を受けるには様々な条件があります。

土地だけを先に購入してローン残高があっても、そこに住宅が建っていなかったり、入居していなかったりする場合は控除の適用外です。また土地と建物、住宅ローンの名義が同じでない場合も、控除は受けられません。

以下の記事で、住宅ローン控除の条件や還付金について詳細を解説しています。

あわせてご覧ください。

関連記事

「自分たちだけで家づくりの情報を調べたり整理したりするのが大変」という方は、無料オンライン相談サービスHOME4U 家づくりのとびらをご活用ください。

下記のようなサービスを提供しており、効率的に家づくりを進められるはずですよ。

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

「土地・住宅購入の流れ」や「土地購入時の注意点」に関する記事を他にもご用意しております。あわせてご覧ください。

関連記事

FP1級技能士

柴田 充輝

土地先行融資は理想の立地を確保できる有効な手段ですが、住宅ローン控除の適用条件には特に注意が必要です。「2年以内の建築完了」という条件は、建築会社の選定遅れや工事の遅延により意外と厳しいケースがあります。

また、土地先行融資期間中は建物部分の融資がないため、金利が割高になる傾向があります。さらに、土地購入時の諸費用(仲介手数料、登記費用等)は現金払であることも多く、資金計画への影響を十分検討してください。

名義の統一についても、夫婦で資金を出し合う場合は贈与税の問題が生じる可能性があります。土地と建物、ローンの名義を一致させるため、事前に税理士等への相談をおすすめします。

この記事のポイント まとめ

土地先行融資とは?

住宅を建てるための土地であることを条件に、土地を取得する時点で融資を受けられる住宅ローンです。

詳細は「1.土地先行融資とは」で解説しています。

土地先行融資とつなぎ融資どっちを選ぶべき?

- 土地購入から住宅の完成までに時間がかかる場合は、金利が安い「土地先行融資」がおすすめです。

- 手続きの手間や時間をかけたくない場合は、手間が少ない「つなぎ融資」がおすすめです。

詳細は「2.土地先行融資とつなぎ融資どっちを選ぶべき?」で解説しています。

土地先行融資のメリット・デメリットは?

土地先行融資には、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

|

|

詳細は「3.土地先行融資のメリット・デメリット 比較」で解説しています。

住宅ローン特集

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者

まさかの…土地探しが振り出しに!?

住みたいエリアの条件だけで土地を探していたけど、よくよく建てる家を考えた結果、4人家族の家にするには狭すぎて断念…。