- 変更日:

- 2026.02.03

家を建てる年齢は、30代が最も多いとされていることをご存じですか?

国土交通省の調べによると、家を買う人の平均年齢は、新築注文住宅で約39.5歳、新築建売住宅(分譲住宅)で約37.5歳、新築マンションで約39.9歳でした。

新築住宅種別においてはすべての平均が「30代」となっており、若い世代の住宅購入が多いことがわかります。

しかし、家を建てるタイミングを見極めるのは、なかなか難しいものです。

そこで、本記事では、以下の内容について解説します。

この記事でわかること

- 家を建てる平均年齢や住宅ローンの返済期間

- 家を建てる年齢やタイミングを考える方法

- 【各年代別】メリット・デメリット比較、実際の資金計画の実例

家を建てるベストな年齢は人によって異なります。

この記事で家を建てるのに平均的な年齢やタイミングなどを把握し、「自分にとってのベストなタイミング」で家を建てましょう!

参考:国土交通省 住宅局「 令和4年度 住宅市場動向調査報告書」

令和4年度 住宅市場動向調査報告書」

予算検討から引き渡しまで、注文住宅の流れについて知りたい方は、こちらの記事もご覧ください。

目次

1.家を買う人の年齢と住宅ローンの平均

家を建てるのに「適した年齢」はあるのでしょうか?

もちろんライフスタイルは人によって異なりますし、「◯歳がベスト」といった基準もありません。しかし、数十年単位でローンを返済していくことを考えると「いつでも良い」とは言えないのも事実です。

それでは一般的には、何歳くらいで家を建てているのでしょうか。

まずは家を建てる年齢や住宅ローンの返済期間の平均について解説します。

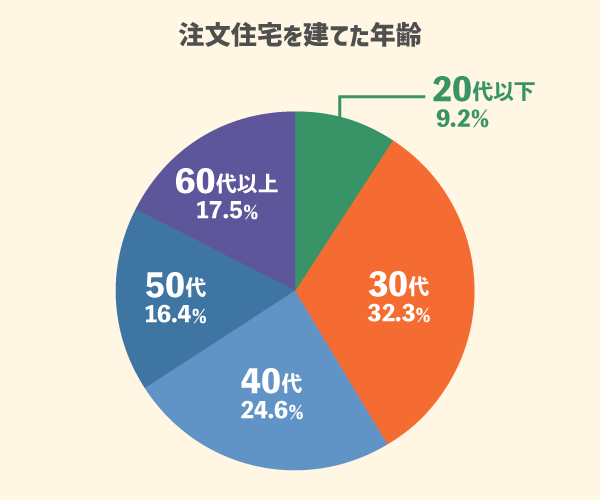

1-1.家を建てるときの平均年齢は30代

参照: 住宅金融支援機構「2021年度フラット35利用者調査結果」

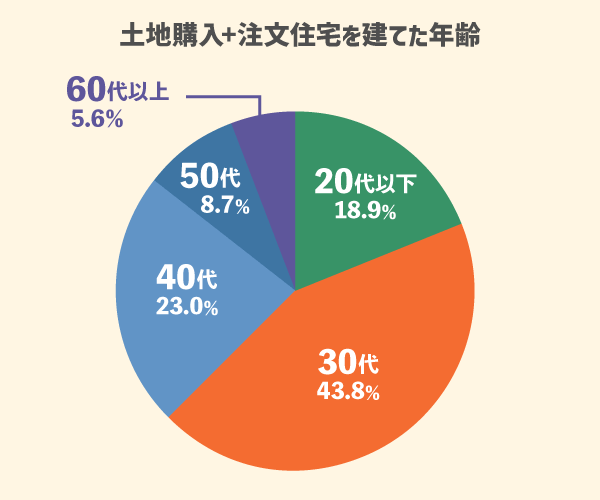

家を建てる平均年齢は30代とされており、土地購入なし・ありの割合は以下のとおりです。

30代に家を建てた人の割合

- 土地購入なし:全体の32.3%

- 土地購入あり:全体の43.8%

30代の割合が最も大きいことから、一般的には30代で家を建てるといっても、差し支えないでしょう。

30代の次に多いのが40代であり、全体の23.0%です。この2つで全体の65%以上を占めていることがわかります。

もちろん、人によって人生設計やライフスタイルは異なります。結婚する年齢が違えば、子どもが生まれる年齢にも差が出てくるでしょう。

調査全体において、注文住宅を建てた方の平均年齢は45.1歳、土地購入+注文住宅を建てた方の平均年齢は38.5歳。

結婚年齢や子供を産んだ出生年齢の上昇傾向、50代・60代によるセカンドライフのための建て替え需要の増加など、社会の変化によって、家を建てる年齢も変わってきています。

1-2.住宅ローンの返済期間の平均は32.8年

家を建てるということは、ほとんど全ての場合、住宅ローンを組むことと直結します。

そこで気になるのは、「何年ローンにするのが一般的なのか」という点です。

| 注文住宅の建築費 | 32.8年 |

|---|---|

| 注文住宅の土地購入費 | 34.5年 |

| 分譲戸建住宅 | 32.7年 |

住宅ローンの返済期間の平均年数は、上記の通り、30年以上が平均です。

早めにローンを完済したいと考える方が多いですが、近年は金利が下降傾向にあります。超低金利で借入ができる時期は、返済期間を長めに設定することで、日々の暮らしにゆとりが生まれるでしょう。

注文住宅を検討する際には、まず無料のHOME4U 家づくりのとびら プラン作成依頼サービスであなたの予算・こだわりに合ったハウスメーカー・工務店を調べ、その中から複数社の実際の住宅プランを見比べてみてください。

あなたが建てようとしている家の費用相場や、各社の提案内容の違いがわかるため、ハウスメーカー・工務店選びはもちろん、難しい資金計画が一気にはかどりますよ!

また、一般的なカタログ請求と異なり、コーディネーターがハウスメーカー・工務店の情報整理をサポートしてくれるので、初めての家づくりにはうってつけです。

営業トークは一切ないので、ぜひお気軽にご利用ください。

2.家を建てる年齢を考える2つの手法

家を建てる年齢を決めるためには、2通りの手法があります。

ふたつの方法について、詳しく解説します。

2-1.子どもができた年齢(つくる予定)から考える

ライフイベントが起こった年齢に合わせて、家を建てるという方も多くいます。

特に多いのが、「子どもができた年齢」で家を建てる方です。

初産の平均年齢が「30.7歳*」であることも、30代で家を建てる方が多い理由のひとつです。

子どもができた、またはつくる予定から考えることで、必要な部屋数などの見通しも立てられ、子どもの成長に合わせて間取りを効率的に活用できるというメリットがあります。

*参照・引用:厚生労働省「 令和3年度『出生に関する統計』の概況 人口動態統計特殊報告 」

2-2.ローンを完済する年齢から逆算

「最低でもいつまでにローンを完済したいのか」を踏まえて、家を建てるタイミングを決める方も多くいます。完済年齢のボーダーラインとなるのが「定年退職」する年齢です。

日本の定年退職年齢は、一般的に65歳です。

「1-2.住宅ローンの返済期間の平均は32.8年」でもお伝えした通り、家を建てる際は、30年以上のローンを組む方が多くを占めます。

30〜35年ローンを組む場合、定年退職とほぼ同時期に住宅ローンを払い終わるためには、やはり30代のうちに家を建てる必要があります。

もちろん、頭金の金額や途中の繰り上げ返済などによってローンの返済期間は変わるため、一概には言えません。

あくまで目安として考えておきましょう。

3.【年齢以外】で家を建てるタイミングを考える方法

年齢以外にも、家を建てるタイミングを見極める方法として考えられるのは、大きく分けて以下の4つあります。

家を建てるタイミングの考え方

- 設計・施工時期の季節

- 税金のタイミング

- 年収・貯金額によって決める

- 子どもの進学・年齢に合わせる

それぞれの方法について、以下で解説していきます。

「いつ頃から動き出せば良いのかわからない」と悩んでいる方は、ぜひ参考にしてみてくださいね。

3-1.設計・施工時期の季節で考える

まず、設計・施工時期から、家を建てるタイミングを見極めるという方法があります。

家の設計は、暑い時期におこなうと暑さ対策に、冬におこなえば防寒対策に偏りがちになります。暑さが苦手な場合は夏、寒さが厳しい場合は冬、どちらにも配慮したい場合は春・秋など合間の季節に設計を進めるのがおすすめです。

また、家を建てる時期としては、台風や梅雨の時期を外したり、大雪となるエリアでは冬季の工事を避けたりすると、季節に応じて家を建てるタイミングをはかるのも大切な視点です。

▶【工事に適した季節】など、見えない家づくりの落とし穴をチェック3-2.税金のタイミングを配慮する

課税時期は、完成のタイミングによって変わります。固定資産税は、1月1日時点での状況によって課税されます。

12月31日までに工事が完了すれば、1月1日から固定資産税の課税対象となりますが、1月2日以降に完成した場合は、翌年の1月1日から課税がスタートします。

一方で、土地は宅地となることで固定資産税などが軽減されるというメリットもあります。

先に土地を購入している場合は、どちらが有利になるのかを考えて、ハウスメーカー・工務店とスケジュール調整をすすめましょう。

3-3.年収・貯金額で決める

年齢ではなく年収でタイミングを決めるという方法もあります。

「世帯年収が○万円になったら」「貯金が○万円まで貯まったら」などの目標を決める方法です。

年収で決める

フラット35利用者の調査によると、全国で注文住宅を建てる際の平均年収は以下の通りです。

| 400万円未満 | 22.2% |

|---|---|

| 400万~600万円未満 | 40.7% |

| 600万~800万円未満 | 20.7% |

| 800万~1,000万円未満 | 8.4% |

| 1,000万~1,200万円未満 | 3.5% |

| 1,200万円以上 | 4.5% |

参照:住宅金融支援機構「2021年度フラット35利用者調査結果」

最も多い層は400万〜600万円未満で、全体の40.7%に当たります。

次に多い層は、世帯年収400万未満の22.2%となり、年収600万円未満の層が全体の6割以上を占めます。

世帯年収の目安として年収400万円以上になったら、マイホーム購入を考えても良いかもしれません。

貯金額で決める

貯金額は、ローンの頭金、諸費用などの支払いに活用することができます。

頭金の平均額は以下の通りです。

| 注文住宅を建てた方 | 596.6万円 (資金全体の16.7%) |

|---|---|

| 土地購入+注文住宅を建てた方 | 412.3万円 (資金全体の9.3%) |

| 建売住宅を購入した方 | 270.0万円 (資金全体の7.5%) |

参照:住宅金融支援機構「2021年度フラット35利用者調査結果」

上記の数値から、頭金としては、全体資金の10%~15%が指標となるといえるでしょう。

なお、諸費用は費用全体の1割程度が指標となります。

貯金額が足りない場合は、2023年現在、贈与税の減税特例がある「祖父母・親からの資金提供」も検討してみるのがおすすめです。

3-4.子どもの進学・年齢に合わせる

子どもの進学や年齢をもとに、家を建てるタイミングを検討するのも方法の一つです。

就学(入学)前であれば転校の必要がなく、教育環境も早めに整えることができます。

しかし、子どもの学校を先に決めた場合は、場合によっては、そのエリアに理想的な土地が見つからず、そのほかに妥協しなければいけないことが生まれるかもしれません。

土地探しを同時に進める場合は、何を優先して住むエリアを決めるのかを家族で話し合い、あとで後悔しないようにしましょう。

なお、土地探しはハウスメーカー・工務店探しと同時に行うのがおすすめです。

無料のHOME4U 家づくりのとびら プラン作成依頼サービスなら、スマホやパソコンから簡単にあなたに合ったハウスメーカー・工務店がわかるうえ、希望に合った土地の提案ももらえるので、家づくりがスムーズに進みますよ!

最短で進めるには

HOME4U「家づくりのとびら」

無料プラン作成サービスがおすすめ!

- 希望に合った土地の提案がもらえる 住みたいエリアやこだわり、予算に合った「土地」をご提案します。

- 条件に合う間取りプランがもらえる 実際の間取り図を見ることができるので、「理想の土地」がイメージしやすいです。

- 資金計画の提案がもらえる 土地費用はもちろん、本体工事費や諸費用も含めた「資金計画」をご提案します。

家づくりプランをもらう

HOME4U「家づくりのとびら」経由で

注文住宅を契約・着工の方全員に

Amazonギフト券(3万円分)贈呈中!

4.【年代別】家を建てるメリット・デメリット

繰り返しになりますが、人それぞれライフスタイルや人生設計は違います。

家を建てる平均年齢は30代ですが、人によっては20代や40代で、マイホーム購入に踏み切るという方もいるでしょう。

本章では20代・30代・40代・50代の年代別に家を建てることのメリット・デメリットを解説します。

4-1.「20代」で家を建てるメリットとデメリット

| メリット |

|

|---|---|

| デメリット |

|

早めにローンを組めば、それだけ完済できる時期も早くなります。

老後の資金をしっかりと蓄えておきたいという理由から、20代のうちに家を建てるというケースも多くあります。

ローン審査に通るのかが心配だという方でも、パートナーとの年収を合算してローンを組むと安心です。

一方で、将来的に世帯人数がどうなるのかわからないといったデメリットもあります。

不確定な要素を考慮しつつ間取りを決めていくので、場合によっては、将来的に「思っていたより手狭になってしまった」という可能性もあるでしょう。

4-2.「30代」で家を建てるメリットとデメリット

家を建てる方が特に多い30代は、前半と後半に分けて解説します。

「30代前半」で家を建てるメリットとデメリット

| 【30代前半】のメリット |

|

|---|---|

| 【30代前半】のデメリット |

|

まず30代前半で家を建てるメリットは、「資金のゆとり」「家賃の無駄を省ける」という点にあります。

20代よりも収入が上がるため、より理想に近い家を建てることができるでしょう。

また、長年家賃を払い続けることがないため、その分の費用をローン返済に充てることも可能です。

反対に、まだまだこれから転職や転勤、ライフスタイルが変化する可能性もあります。

▶【将来の計画・ライフスタイル】などの家づくりプランを比較する(無料)「30代後半」で家を建てるメリットとデメリット

| 【30代後半】のメリット |

|

|---|---|

| 【30代後半】のデメリット |

|

30代後半で家を建てる場合には、「ローンの審査が通りやすい」「収入が安定している」といったメリットがあります。収入が安定していることで、ローンを返済しつつ、日々の生活費を計算しやすくなります。

その反面で、「定年後にもローンが残ってしまい、繰り上げ返済を検討しなければならない」というケースもあります。

また子どもの進学などで、30代前半までとは違った家族のライフスタイルの変化も考えられるでしょう。

▶【老後・子供の進学を意識した住宅ローンの考え方】などの適正価格を知る方法(無料)4-3.「40代」で家を建てるメリットとデメリット

| メリット |

|

|---|---|

| デメリット |

|

40代で家を建てることで、30代よりもさらに収入が増えていれば、その分頭金を多く支払うことができます。

それに応じて金利も低くなるため、ローンの総支払額が安く済みます。

またライフスタイルも安定してくるので、無駄のない間取りの設計などもしやすいでしょう。

一方で、「35年ローンは組めない」「返済計画をよりしっかりと立てる必要性がある」といったデメリットもあります。

40歳で家を建てる場合でも、35年ローンを組めば、完済は75歳です。定年を超えていることから、頭金を増やす、ボーナスなどを使った繰り上げ返済を行うなど、返済計画をより綿密に立てておくべきでしょう。

注意点については「40代で組む住宅ローン」の記事で詳しく解説しています。

▶【貯金と繰り上げ返済のバランスをとる】など、見えない家づくりの落とし穴をチェック4-4.「50代以降」で家を建てるメリットとデメリット

| メリット |

|

|---|---|

| デメリット |

|

50代以降で家を建てる場合には、すでに老後を見据えており、「あまり広さを必要としない」「ライフスタイルの大きな変化がない」といったメリットがあります。

子どもが独立している場合は、夫婦二人が暮らせる広さがあれば十分でしょう。その分、購入費用も安く抑えることができます。

しかし場合によっては、「そもそもローンが組めないかもしれない」「老後に資金を確保しておけないリスクが高まる」といったデメリットもあります。資金面に関しては、ゆとりを持って検討しなければならないでしょう。

▶【50代で老後を意識した家づくり】などの適正価格を知る方法(無料)各年代だけでなく、個々の家の事情によって「建てたい家」は異なります。

まずは、ご自身が建てたい家のイメージ、大体の相場費用を具体的にすることが大切です。

そこでおすすめなのが、無料の「HOME4U 家づくりのとびら プラン作成依頼サービス」です。

同じような見積もり金額でも、ハウスメーカーによって費用項目は異なるため、「A社は〇〇込みで総額を出しているのに、B社には含まれていない」というケースが多々あります。

無料のHOME4U 家づくりのとびら プラン作成依頼サービスなら、スマホやパソコンからハウスメーカー・工務店があなたのために作成した住宅プランを複数比較できるので、「この項目、他社はどうなっているんだろう」「この設備は他社もついているのかな?」といった疑問をすぐに解決できます。

また、コーディネーターが間に入って情報の整理をしてくれるので、疑問点やお悩み事にすぐ対応でき、家づくりへの不安を簡単に解消することができます。

効率的な家づくりのために、ぜひご活用ください。

5.実際の資金周りについて、20〜40代の例を解説

家を建てる際の資金周りについて、なかなか具体的なイメージを掴めない方も多いでしょう。

以下、20代・30代・40代で家を建てた方の資金計画の事例を紹介します。

- 【20代】資金計画の事例

年代 20代 年収 400万円 購入金額 2,800万円 頭金 100万円 ローン期間/月の返済額 35年/7.2万円

- 【30代】資金計画の事例

年代 30代 年収 600万円 購入金額 3,200万円 頭金 700万円 ローン期間/月の返済額 34年/7万円

- 【40代】資金計画の事例

年代 40代 年収 400万円 購入金額 3,800万円 頭金 900万円 ローン期間/月の返済額 35年/8万円

資金計画について、より具体的なご相談をしたい方におすすめなのが「HOME4U 家づくりのとびら」の無料オンライン相談サービスです。

ハウスメーカー出身の専門アドバイザーに直接相談できるので、難しい資金計画がスムーズに立てられますよ。

費用・相場を知りたい方へ

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 資金計画の考え方がわかり、相談できる 住宅業界に詳しい専門アドバイザーが、【中立な立場】で資金計画の考え方をご説明。住みたいエリアの坪単価などもお調べします

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

6.無理なく住宅ローンを返済する2つのコツ

誰でも、生活費を切り詰めることなく、ゆとりを持ってローンを返済したいところですよね。

それでは、無理なくローンを返済するためには、どのような点に気をつければ良いのでしょうか?

最後に、住宅ローンの負担を軽減するためのコツを2つ解説していきます。

ローン返済の計画を立てる際は、ぜひ参考にしてください。

6-1.返済額には余裕を持つ

まず考えるべきは、月々の返済額です。

月の返済額が多いほど、家計には大きな負担となります。家を建てるときは、早くローンを完済したい一心から、張り切ってギリギリのラインまで返済額を設定してしまいがちです。

しかしローンの返済と合わせて、今後の貯金なども必要となります。

住宅は、建てたら終わりというわけではなく、定期的なメンテナンスが必要となるもの。修繕費の積み立ても大切な資金計画のポイントとなります。

また、子どもの成長にともない、食費・学費や習い事の費用など、家計の支出は増えていきます。

支出を考えながら返済額を検討し、余裕があるときに繰り上げ返済を検討しましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)6-2.減税制度を活用する

住宅ローンの利用者には「住宅ローン減税」という減税制度があります。

一定の条件を満たすことで、減税制度を受けることが可能です。

節税して少しでも総支払額を減らすことで、返済負担が軽減します。必ず活用するようにしましょう。

また、減税制度だけでなく、新築前には補助金制度の活用も検討しましょう。

6-3.頭金を多めに払う

繰り返しになりますが、頭金を多めに払っておくことは、無理なくローンを返済するためには重要です。

頭金が少ないと、銀行などから借り入れる金額が増えます。当然、借りたお金には金利が発生するため、総支払額は大きくなります。

また、頭金の金額が多い場合、金融機関によっては金利が下がるというメリットもあります。

住宅ローンや資金計画は後悔しやすい重要なポイントです。

建てたい家の具体的な建築プラン・費用プランを把握したり、信頼できる注文住宅のプロに返済計画に無理がないかを相談したりして、無理のない資金計画を立てましょう。

まとめ

この記事では、家を建てる年齢について解説しました。

家を建てる方の平均年齢は30代です。しかし平均年齢であっても、そうでなくても、メリットとデメリットはあります。良い面ばかりではなく、リスクなどの悪い面も考慮したうえで、家を建てるタイミングを決めるようにしてください。

また、ローンの返済も、家を建てる年齢を考える際には大切なポイントです。完済年齢や年収、貯金額をもとに検討してみましょう。

この記事のポイント

家を建てる平均年齢は?

家を建てる平均年齢は30代です。

詳細は「1-1.家を建てるときの平均年齢は30代」をご覧ください。

家を買ってはいけない年齢は?

家を買ってはいけない年齢はありませんが、40代以降で家を買う際には、35年ローンが組めなかったり、返済計画をしっかりと立てる必要があったりします。

「4-3.「40代」で家を建てるメリットとデメリット」以降で詳細を確認し、無理のない資金計画を立てましょう。

家を買うベストタイミングは?

家を建てるベストタイミングは人によって異なります。

「3.【年齢以外】で家を建てるタイミングを考える方法」で年齢以外の家を建てるタイミングの見極め方法も確認し、自分たちにとってのベストタイミングを見つけましょう。

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者