- 変更日:

- 2026.02.04

「返済方式」「金利」「借入額」「返済回数」がわかれば、毎月の返済額と総返済額を求めることができます。

住宅ローンの返済方式は、

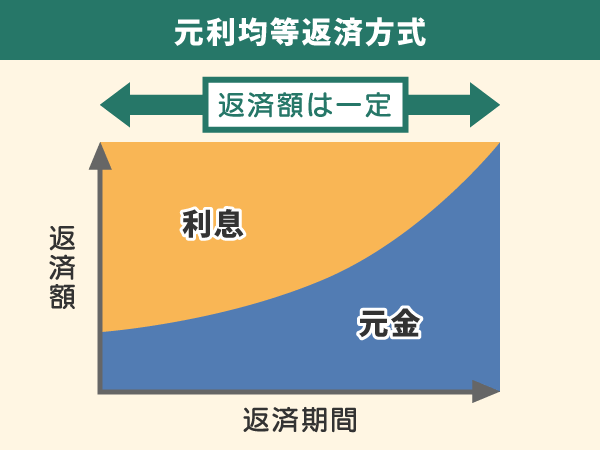

- 毎月の返済額が一定になる「元利均等返済」

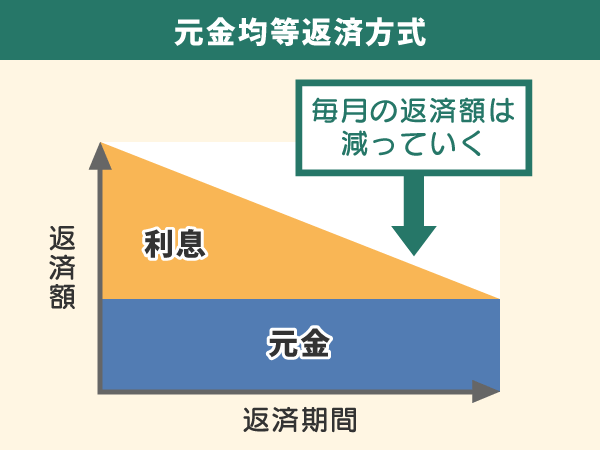

- 毎月の返済額が徐々に減る「元金均等返済」

上記2種類があり、それぞれ計算方法が異なります。

| 金利 (月利) | 計算式 | |

|---|---|---|

| 毎月の 返済額 | 元利均等 返済 | {借入額×月利×(1+月利)返済回数}÷{(1+月利)返済回数-1} |

| 元金均等 返済 | 毎月の返済額= 借入額÷返済回数+直前のローン残高×月利 | |

| 総返済額 | 元利均等 返済 | 月の返済額×返済回数 |

| 元金均等 返済 | 総返済額= 借入額+借入額×月利×(返済回数+1)×1/2 |

計算については下記『注文住宅予算シミュレーション』機能を活用するのが便利です。

この記事でわかること

- 住宅ローンの返済方式2種類の特徴の違い

- 住宅ローンの返済額を計算する際に必要な3つの項目

- 住宅ローン3,000万円借入、35年借入の場合の返済シミュレーション

住宅ローンについてプロに相談をしたい方は、こちらの記事もご覧ください。

目次

1.住宅ローンを計算するために、まず返済方式を確認する

住宅ローンの返済方式は2種類あり、返済方式によって計算方法が異なります。

住宅ローンの返済方式2種

- 毎月の返済額が一定になる「元利均等返済」

- 毎月の返済額が徐々に減る「元金均等返済」

以下より詳しく解説します。

1-1.「元利均等返済」と「元金均等返済」の特徴

「元利均等返済」と「元金均等返済」の特徴は下記の通りです。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 毎月の返済額 | 一定になる | 徐々に減る |

| 元金の金額 | 一定ではない | 一定になる |

| 借入残高 | 減りにくい | 早く減る |

| 返済期間 | 長い | 短い |

| 利息 | 増えやすい | 抑えやすい |

それぞれの特徴を理解し、どちらの返済方式で住宅ローンの契約を行うか検討しましょう。

返済のシミュレーションについては「3.住宅ローンの計算方法」で解説しています。

2.住宅ローンの返済額を計算する際に必要な3項目

住宅ローンの返済額を計算する際に必要な項目は下記の3つです。

住宅ローンの返済額を計算する際に必要な項目

- 金利(月利)

- 借入額

- 返済回数

それぞれ解説します。

2-1.金利(月利)

金利とは、融資金額に対して支払う利息の割合のことです。

金利には下記の2種類があります。

金利の種類

- 固定金利:返済中の金利が一定である

- 変動金利:返済中の金利が変動する

金利は、年利(実質年率)で記載されているケースが一般的なため、毎月の返済額を計算するときには、12で割り、「月利」に換算する必要があります。

金利によって、毎月の返済額が異なるため、住宅ローンを契約する際の金利の動きを見ておくとよいでしょう。

金利の違いによる返済額の比較は「4.毎月の返済額のシミュレーション」で行っています。

2-2.借入額

借入額とは、住宅ローンで借りる金額の合計額のことです。

借入れる金額によって、毎月の返済額が異なります。

また、年収によって借入可能な目安金額が異なります。

「年収毎の借入額の目安」の詳細は下記記事で解説しています。

関連記事

2-3.返済回数

返済回数とは、住宅ローンを返済する回数のことです。

通常は月に1回返済するので、「借入年数×12」が返済回数となります。

なお、一般的には返済回数にボーナス払いの回数は含まれません。

3.住宅ローンの計算方法

住宅ローンの計算方法は下記の通りです。

| 金利 (月利) | 計算式 | |

|---|---|---|

| 毎月の 返済額 | 元利均等 返済 | {借入額×月利×(1+月利)返済回数}÷{(1+月利)返済回数-1} |

| 元金均等 返済 | 毎月の返済額= 借入額÷返済回数+直前のローン残高×月利 | |

| 総返済額 | 元利均等 返済 | 月の返済額×返済回数 |

| 元金均等 返済 | 総返済額= 借入額+借入額×月利×(返済回数+1)×1/2 |

住宅ローンの返済金額は、上記式を用いることで計算をすることができますが、『住宅ローン返済シミュレーション』を用いることで、簡単に試算することができます。

HOME4U 家づくりのとびらでは、家づくりの流れや間取りプランの相談だけでなく、「自分に合った返済プランの立て方」についても相談できます。

住宅ローンの仕組みや計算方法を理解しても、自分に最適な支払い方法がわからない方にとって、「家づくりのプロ」との相談は大きな助けになります。

安心して家づくりを進めるための具体的なアドバイスを提供していますので、ぜひご相談ください。

費用・相場を知りたい方へ

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 資金計画の考え方がわかり、相談できる 住宅業界に詳しい専門アドバイザーが、【中立な立場】で資金計画の考え方をご説明。住みたいエリアの坪単価などもお調べします

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

4.毎月の返済額のシミュレーション

ここでは、下記条件で毎月の返済額のシミュレーションを行います。

返済シミュレーションの条件

- 金利:年1.2%/年2.4%(固定金利)

- 借入額:3,000万円

- 借入年数:35年(返済回数35年×12=420回)

元利均等返済、元金均等返済それぞれでシミュレーションを行います。

※シミュレーション結果はあくまでも試算となるため、審査結果と異なる場合があります。

4-1.元利均等返済の場合

元利均等返済の返済額のシミュレーションは下記の通りです。

| 金利 (月利) | 計算式 | |

|---|---|---|

| 毎月の 返済額 | 1.2% (0.1%) | (3,000万円×0.001×1.001420)÷(1.001420-1) =8万7,510円 |

| 2.4% (0.2%) | (3,000万円×0.002×1.002420)÷(1.002420-1) =10万5,647円 | |

| 総返済額 | 1.2% (0.1%) | 8万7,510円×420回 =3,675万4,200円 |

| 2.4% (0.2%) | 10万5,647円×420回 =4,437万1,740円 |

金利毎の総返済額・利息は以下のとおりです。

- 金利1.2%の場合

総返済額 3,675万4,200円

(借入額 3,000万円+利息675万4,200円) - 金利2.4%の場合

総返済額 4,437万1,740円

(借入額 3,000万円+利息 1,437万1,740円)

金利が約1%異なるだけで、900万円近い差が出ています。

4-2.元金均等返済の場合

元金均等返済の返済額のシミュレーションは下記の通りです。

| 金利 (月利) | 計算式 | |

|---|---|---|

| 毎月の 返済額 | 1.2% (0.1%) | 3,000万円÷420+直前のローン残高×0.001 =10万1,428円 |

| 2.4% (0.2%) | 3,000万円÷420+直前のローン残高×0.002 =13万1,428円 | |

| 総返済額 | 1.2% (0.1%) | 3,000万円+3,000万円×0.001×(420+1)×1/2 =3,631万4,845円 |

| 2.4% (0.2%) | 3,000万円+3,000万円×0.002×(420+1)×1/2 =4,262万9,895円 |

*計算結果は初回の返済額

金利毎の総返済額・利息は以下のとおりです。

- 金利1.2%の場合

総返済額 3,631万4,845円(借入額 3,000万円+利息631万4,845円) - 金利2.4%の場合

総返済額 4,262万9,895円(借入額 3,000万円+利息 1,262万9,895円)

元利均等返済よりも、元金均等返済の方が利息は少ないことがわかります。

4-3.元利均等返済と元金均等返済のシミュレーション結果の比較

元利均等返済と元金均等返済のシミュレーション結果を、総返済額を元に比較します。

| 元利均等 返済の結果 | 元金均等 返済の結果 | 差額 | |

|---|---|---|---|

| 金利1.2%の場合 | 3,675万4,200円 | 3,631万4,845円 | 元利均等返済の方が 43万9,355円 多い |

| 金利2.4%の場合 | 4,437万1,740円 | 4,262万9,895円 | 元利均等返済の方が 174万1,845円多い |

同じ条件でも、「元利均等返済」と「元金均等返済」では総返済額が異なります。

毎月の返済額が一定になる「元利均等返済」のほうが、「元金均等返済」よりも総返済額が高くなります。

「住宅ローンに関する記事」を他にも用意しております。あわせてご覧ください。

関連記事

この記事のポイント まとめ

住宅ローンを計算するために、まず返済方式を確認する

住宅ローンの返済方式は下記の2種類があります。

住宅ローンの返済方式

- 毎月の返済額が一定になる「元利均等返済」

- 毎月の返済額が徐々に減る「元金均等返済」

詳細は「1.住宅ローンを計算するために、まず返済方式を確認する」で解説しています。

住宅ローンの返済額を計算する際に必要な3つの項目

住宅ローンの返済額を計算する際に必要な項目は下記の3つです。

住宅ローンの返済額を計算する際に必要な項目

- 金利(月利)

- 借入額

- 返済回数

詳細は「2.住宅ローンの返済額を計算する際に必要な3項目」で解説しています。

住宅ローンの計算方法

住宅ローンの計算方法は下記の通りです。

| 金利 (月利) | 計算式 | |

|---|---|---|

| 毎月の 返済額 | 元利均等返済 | {借入額×月利×(1+月利)返済回数}÷{(1+月利)返済回数-1} |

| 元金均等返済 | 毎月の返済額= 借入額÷返済回数+直前のローン残高×月利 | |

| 総返済額 | 元利均等返済 | 月の返済額×返済回数 |

| 元金均等返済 | 総返済額= 借入額+借入額×月利×(返済回数+1)×1/2 |

詳細は「3.住宅ローンの計算方法」で解説しています。

初心者必見!ローン解説記事

希望の住まいを建ててくれる

ハウスメーカーが見つかる!

ほとんどの方にとって、初めての家づくり。聞いたことのない専門用語に戸惑っている方も多いと思います。

そんな「何から進めていいのかわからない方」におすすめなのが「HOME4U 家づくりのとびら」の無料オンライン相談サービスです。

HOME4U「家づくりのとびら」

オンライン無料相談でできること

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- ハウスメーカー出身アドバイザーに聞ける 注文住宅のプロ集団が、【中立な立場】でご説明、ご相談にのります。

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

厳選200社の優良ハウスメーカー・工務店から希望にマッチした企業をご案内します!

「HOME4U 家づくりのとびら」を通して、「自分にあったハウスメーカー」を見つけてみてはいかがでしょうか。

何が相談できるか詳しく見るLINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷家づくりのとびらを始める(無料)