- 変更日:

- 2026.02.04

本記事は住宅ローンを利用して家を購入する方に向けて、「マイナス金利解除」が「住宅ローン」金利についてどのような影響を与えるのかを簡潔に解説し、その対策まで示しています。

この記事でわかること

- 「マイナス金利解除」により想定される、「住宅ローン」金利への影響と対策

- マイナス金利解除とは?

- マイナス金利解除が与える生活への影響

無料

まとめて依頼

住宅ローンについてプロに相談をしたい方は、こちらの記事もご覧ください。

目次

1.「マイナス金利解除」により想定される、「住宅ローン」金利への影響と対策

1-1.「住宅ローン」金利への影響と対策

日銀のマイナス金利解除は短期プライムレート引き上げをもたらしましたが、これは住宅ローンの金利には直接影響するものではありません。

しかし、マイナス金利解除がきっかけとなり、

各金融機関で住宅ローンの金利が(高いほうに)見直される可能性が高いです。

以下、マイナス金利解除により想定される「住宅ローン」金利への影響と対策をまとめました。

| 状況 | 影響 | 対策 |

|---|---|---|

| 変動金利の 住宅ローンを返済中の場合 | 金利上昇が想定される | 資金計画を見直してみる |

| 変動金利の 住宅ローンを借りる場合 | 変動金利は上がると想定される | 返済期間を短縮する |

| 固定金利の 住宅ローンを借りる場合 | 変動金利よりも高い金利の状態は続く | 変動金利でまずは住宅ローンを組み、早期完済を目指す |

住宅ローンには固定金利と変動金利がありますが、マイナス金利解除後も変動金利のほうが低金利である状態は続くことが見込まれます。

したがって、まずは低金利の変動金利を利用し、返済期間を短縮することがマイナス金利政策解除後の対策としてひとまず有効といえるでしょう。

ただ、長期的な経済環境の変動等は予測できないので、どれが「正しい答え」かを見定めるのは難しいです。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)1-2.まずは「固定金利」が上がる可能性が高い

ローンの金利には「固定金利」と「変動金利」があります。

このうち、マイナス金利解除の影響を大きく受けるのは「固定金利」です。

マイナス金利が解除されると、1年以上の返済期間があるローンに適用される「長期金利」が上昇します。

「固定金利」は、この長期金利の水準を参考に金融機関が独自に設定するため、マイナス金利解除後は固定金利が比較的早い段階で上昇する可能性が高いです。

1-3.次に「変動金利」も上がる可能性が高い

日銀のマイナス金利解除を受け、金融機関の預金金利は上昇傾向にあります。

併せて、多くの金融機関が、各種ローンの変動金利を引き上げる動きが見られるようになりました。

変動型の住宅ローンも同様に金利が上がると言われており、10月時点ですでに0.15%近く引き上げている金融機関もあります。

そのため、「金利が落ち着いてから家づくりを始めよう」と考えていると、住宅ローンの金利上昇による負担増だけでなく、現在お住まいの賃貸住宅の家賃値上げによる負担増の影響を受ける可能性があります。

早めに家づくりを開始し、金利上昇の影響を受けにくいようにするほうがよいかもしれません。

どの金利の住宅ローンにすれば良いか悩んでしまう方は、ぜひ、無料オンライン相談サービス「HOME4U 家づくりのとびら」をご利用ください。

専任スタッフが資金繰りの悩みや不安について、完全中立の立場でアドバイスするので、資金計画を立てやすくなりますよ。

2.マイナス金利解除とは?わかりやすく解説

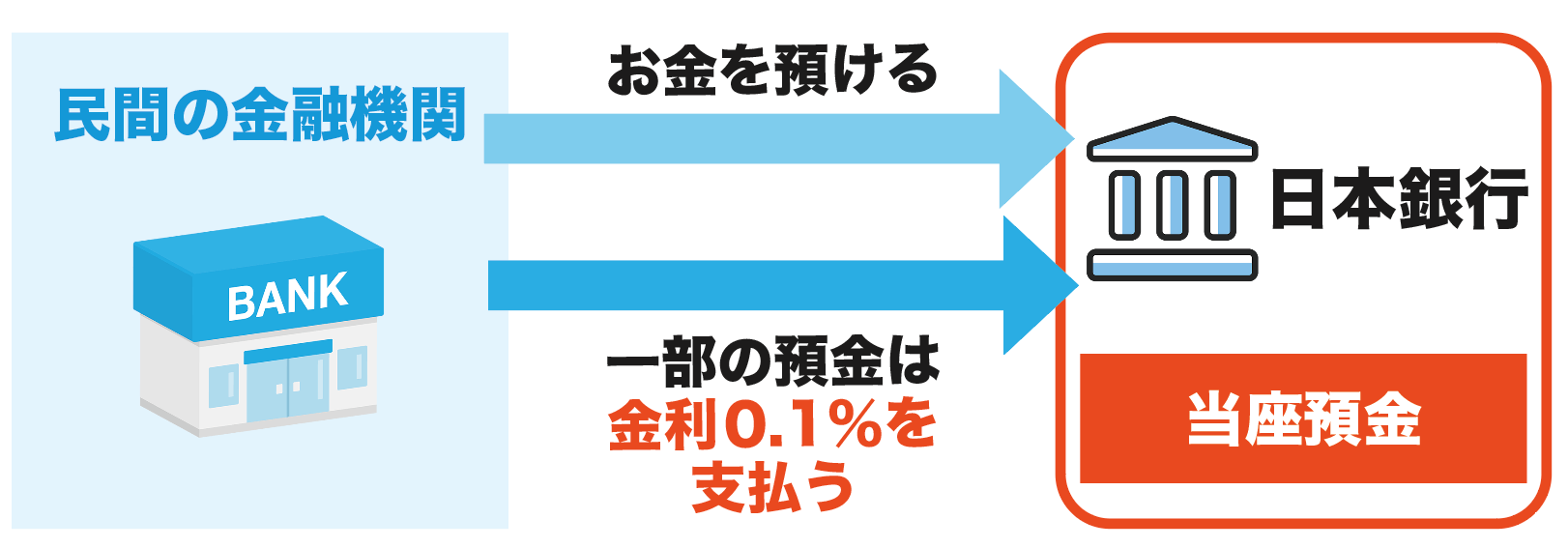

マイナス金利解除とは、

民間金融機関が中央銀行(日本では日本銀行)に預けている預金の一部の金利をマイナスにする政策を取りやめ、金利を引き上げることです。

民間の金融機関が中央銀行にお金を預けるのを避けさせ、より多くのお金を貸し出すことで経済を活性化させることを目的に、マイナス金利政策は2016年から実施されてきました。

しかし、2024年3月19日の金融政策決定会合で、「2%の物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至った」と判断し、マイナス金利の解除が決まりました。

今後、「マイナス0.1%」であった金利は、段階的に「0~0.1%」へ引き上げられていきます。

3.マイナス金利解除が与える生活への影響

マイナス金利が解除されると、生活にも影響があると見られ、特に影響を受けるのは「融資や株取引など金融商品」への影響だと言われています。

3-1.預金の金利が上がる

マイナス金利解除後は、民間金融機関の預金口座の金利上昇の傾向にあります。

民間金融機関の普通預金や短期の定期預金の金利は、「政策金利の影響を受ける」といわれています。

そのため、普通預金の金利はすでに引き上げを行った金融機関もある状態です。

今後、景気回復傾向が強くなれば、さらに定期金利の金利も上昇が見込まれます。

3-2.株価が下がる

日銀の金融政策は、国内株価にも大きな影響を与えます。

一般的には「株価と金利は相反する動き」をするため、マイナス金利解除後は株価が下落傾向となります。

しかし、早くからマイナス金利解除は市場に織り込まれていたことから、大きな混乱とはなりませんでした。

| 日付 | 日経平均株価 |

|---|---|

| 2024年3月18日 終値 | 3万9,740.44円 |

| 2024年3月21日 終値 | 4万815.66円 |

費用・相場を知りたい方へ

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 資金計画の考え方がわかり、相談できる 住宅業界に詳しい専門アドバイザーが、【中立な立場】で資金計画の考え方をご説明。住みたいエリアの坪単価などもお調べします

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

マイナス金利解除の影響が懸念される住宅ローンについては下記でも解説しています。あわせてご覧ください。

関連記事

この記事のポイント まとめ

マイナス金利解除後に住宅ローンはどうなる?

変動型の住宅ローンも同様に金利が上がると言われており、10月時点ですでに0.15%近く引き上げている金融機関もあります。

詳しくは「1.「マイナス金利解除」により想定される、「住宅ローン」金利への影響と対策」をご覧ください。

日銀のマイナス金利解除とは?

マイナス金利解除とは日本銀行の金融緩和政策の転換です。

民間金融機関が日本銀行に預けている預金の一部の金利をマイナスにしていた政策が解除されました。

初心者必見!ローン解説記事

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者