- 変更日:

- 2026.02.04

「異次元緩和」と称される「ゼロ金利政策」が終わり、金利が上昇局面を迎えたこの時期、「変動金利の住宅ローン」を組んでよい(おすすめできる)人は

ずばり、

収入に対して組む住宅ローンの借入額が低い人です。

要するに、金利が急上昇しても「前倒し」で返済し、ダメージを最小限にできるような準備のできている方という事になります。

本記事は住宅ローンを利用した家の購入を検討している方に向けて、「変動金利型の住宅ローンを選択すべきかどうか」の判断材料をできるだけ簡潔に提供しています。

この記事でわかること

- 住宅ローンの変動金利引き上げはいつ?

- 「変動金利型」「固定金利型」の比較

- 今、「変動金利型」の住宅ローンを組んでよいのか?

無料

まとめて依頼

住宅ローンの金利相場について知りたい方はこちらの記事もご覧ください。

目次

1.住宅ローンの変動金利引き上げはいつ?

住宅ローンの金利引き上げの時期:2024年秋以降の金利引き上げがある見込み

2024年3月に日銀がマイナス金利を解除し預金金利は上昇しましたが、変動金利型の住宅ローンには当初、直接的な影響はありませんでした。

ところが、2024年9月にメガバンクが「短期プライムレート」を引き上げたことで状況が一変します。

短期プライムレートとは「金融機関が優良企業に提供する1年未満の短期融資に適用される基準金利」のことで、短期プライムレートが引き上げられたことで変動金利型住宅ローンの金利が秋以降に「0.15%程度の上昇」が見込まれています。

2.「変動金利型」「固定金利型」の比較

そもそも「変動金利」とは、

一定期間ごとに金利が見直される金利タイプです。

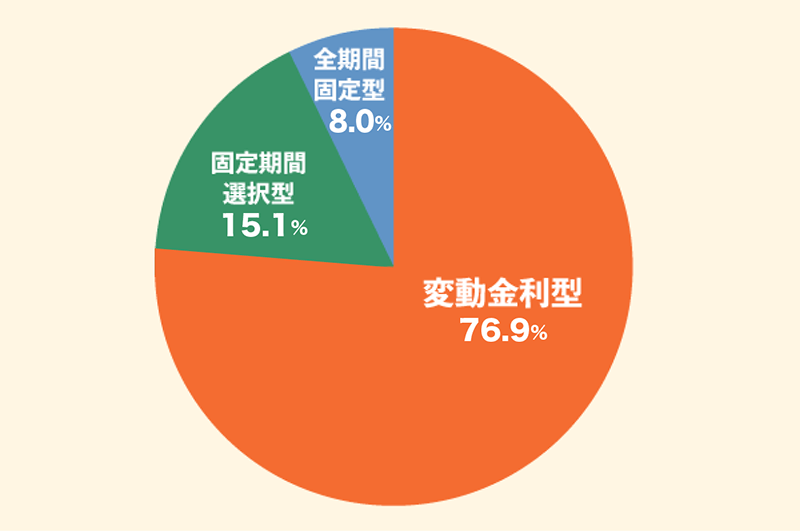

2-1.住宅ローンは一般的に「変動金利型」を選ばれている

住宅金融支援機構の最新の調査では、住宅ローンを新規に借り入れた方の76.9%が変動金利型を選んでいます。

理由としては、変動金利の方が「契約時に固定金利より低金利で借り入れができるため」です。

2-2.「変動金利型」と「固定金利型」の違いを比較

「変動金利型」と「固定金利型」の違いの比較は、以下のとおりです。

「変動金利型」は「固定金利型」よりも金利が低い傾向がありますが、市況によって金利が変動するため、返済プランが立てづらい一面があります。

| 金利の種類 | 変動金利型 | 固定金利型 |

|---|---|---|

| 特徴 |

|

|

| メリット |

|

|

| デメリット |

|

|

変動金利型は固定金利よりも金利が低い傾向にありますが、返済期間の途中で金利が変動するため、住宅ローンの総返済額に影響を及ぼします。

一方、固定金利型は返済開始時の金利が変動金利より高いことが多いですが、返済プランが立てやすく、変動金利の上昇幅によっては、将来的に固定金利の方が低くなる可能性もあります。

住宅ローンの金利について詳しくは以下の関連記事もご覧ください。

「自分はどの金利タイプが合うのだろう?」と悩む方は、まずは無料オンライン相談サービス「HOME4U 家づくりのとびら」にご相談ください。

専門知識を持った専任スタッフがあなたの資金計画の悩みに答えてくれます。

3.今、「変動金利型」の住宅ローンを組んでよいのか?

住宅ローンは借入期間が長いため、金利の変動が返済総額に大きく影響します。

従って、金利が急上昇しても「前倒し」で返済し、ダメージを最小限にできるような準備のできている方であれば、「変動金利型」で組んでも怖くないといえます。

まとめて一言でいうと、

収入に対して組む住宅ローンの借入額が低い人

ならば、リスクをコントロールできるので「組んでも良い」といえるでしょう。

以下、更に具体的な要件を解説していきます。

3-1.「安定した余裕のある収入がある」なら組んでよい

金利変動リスクに対応できるだけの財政面の体力を持っていることが条件のひとつです。

例えば、以下のようなタイプの人物が挙げられます。

変動金利に向いている人

- 夫婦共働きを続ける意思がある人

- 高額所得者である

- 資産を有している人

- 金利上昇時にも預貯金で対応できる人

自己資金をすべて投じて頭金とするのは変動金利での返済リスクが高まります。

金利が変動したことに一喜一憂しないだけの財力に余裕をもたせておける人が、変動金利に向いているといえるでしょう。

3-2.「借入額が少額である」なら組んでよい

借入額が少額であれば、金利が変動しても総返済額が大きく膨らむことはないでしょう。

また、金利見直しで金利が高くなっても、上げ幅も抑えられるため、対応しやすくなります。

3-3.「短期返済できる」なら組んでよい

返済期間を短く設定できる場合、金利の見直しの回数も少なく済みます。

そのため、金利変動リスクを最小限に抑えられるでしょう。

自己資金に余裕があれば、頭金を多く用意して返済期間をできるだけ短くすることをおすすめします。

住宅ローンの計算方法や返済シミュレーションについては、下記記事をご覧ください。

4.住宅ローンを組むタイミングと相談先

4-1.住宅ローンを組むタイミングは?

住宅ローンは、次のタイミングで組むのがおすすめです。

住宅ローンを組むおすすめのタイミング

- 利用したい住宅ローンが見つかったとき

- 住宅の予算・借入額を決めたとき

金融機関によっては、金利を一時的に引き下げるキャンペーンを実施していることがあります。

住宅ローンは借入額が大きく、借入期間も長いため、たとえわずかであっても低い金利が適用されると、総利息額が大幅に減ります。

利用したい住宅ローンが見つかったときは、タイミングを逃さないように行動しましょう。

なお、住宅ローンは家づくりを始める前でも申込めますが、借入金額が増減するときは見直しが必要になる点に注意が必要です。

4-2.住宅ローンはどこで相談する?

住宅ローンは次の場所で相談できます。

住宅ローンの相談先一例

- 金融機関

- ハウスメーカー

- 注文住宅の相談窓口

「金融機関」や「ハウスメーカー」で相談することはできますが、あくまで利用することが前提となり、他社との比較等をすることができず、断りにくいのもデメリットです。

そこでおすすめなのが「注文住宅の相談窓口」です。

注文住宅とお金の相談を一度にできる点が大きな特長です。

注文住宅の相談窓口を利用するメリット

- 自分に合っているハウスメーカーに絞って比較検討できる

- 資金計画や見積もりチェックなど、お金に関することも相談できる

- 営業担当者とは違う「客観的なプロの意見」が聞ける

注文住宅の相談窓口については下記記事で詳しく解説しています。あわせてご確認ください。

費用・相場を知りたい方へ

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 資金計画の考え方がわかり、相談できる 住宅業界に詳しい専門アドバイザーが、【中立な立場】で資金計画の考え方をご説明。住みたいエリアの坪単価などもお調べします

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

住宅ローンの金利推移や借り入れの流れ、ポイントについては下記でも解説しています。併せてご覧ください。

関連記事

この記事のポイント まとめ

住宅ローンの変動金利引き上げは?

2024年秋以降、メガバンクでも変動金利型住宅ローンの金利引き上げが見込まれています。

詳しくは「1.【最新】住宅ローンの変動金利引き上げはいつ?」で解説しています。

住宅ローンの変動金利とは?

住宅ローンの変動金利とは、住宅ローンの契約時に設定した金利が一定期間で見直される金利タイプです。

詳しくは「2.住宅ローンの変動金利とは?」で解説しています。

今、「変動金利型」の住宅ローンを組んでよいのか?

- 安定した余裕のある収入がある

- 借入額が少額である

- 短期返済できる

人であれば、リスクをコントロールできます。

詳しくは「3.今、「変動金利型」の住宅ローンを組んでよいのか?」をご覧ください。

住宅ローン特集

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者