- 変更日:

- 2026.04.02

「60代で住宅ローンの審査に通るのか」と不安を感じている方も多いのではないでしょうか。結論として、60代でも住宅ローンを組むことは可能です。ただし、完済時年齢の制約や団信加入、老後資金とのバランスなど、30~40代とは異なる注意点があります。

この記事でわかること

- 60代でも住宅ローンは組める(フラット35利用者の14.3%が60歳以上)

- 審査に通るための5つのポイント(完済年齢・頭金・返済負担率・団信・収入証明)

- 通常ローン、リ・バース60、親子リレーローンの特徴と比較

- 借入額別の返済シミュレーション(月々の返済額・総返済額の目安)

- 60代でも使える住宅ローン控除・補助金制度

- 住宅ローンを組むべきでない方の特徴とリスク対策

この記事では、審査に通る5つのポイントや返済シミュレーション、60代向けローン商品の比較、活用できる減税・補助金制度を解説します。

何歳までに住宅ローンを組めばよいかお悩みの方はこちらの記事もご覧ください。

目次

1. 60代の住宅ローン事情|データで見る実態

60代でも住宅ローンを組むことは可能です。

住宅金融支援機構の「2024年度フラット35利用者調査」によると、60歳以上の利用者は全体の14.3%を占め、この割合は直近5年間で増加傾向にあります。ただし返済期間が短くなるため、審査のポイントや資金計画が30~40代とは異なる点に注意が必要です。

※このデータはフラット35の利用者に限った数値であり、住宅ローン利用者全体の60代割合とは異なります。

参考:住宅金融支援機構「2024年度 フラット35利用者調査」

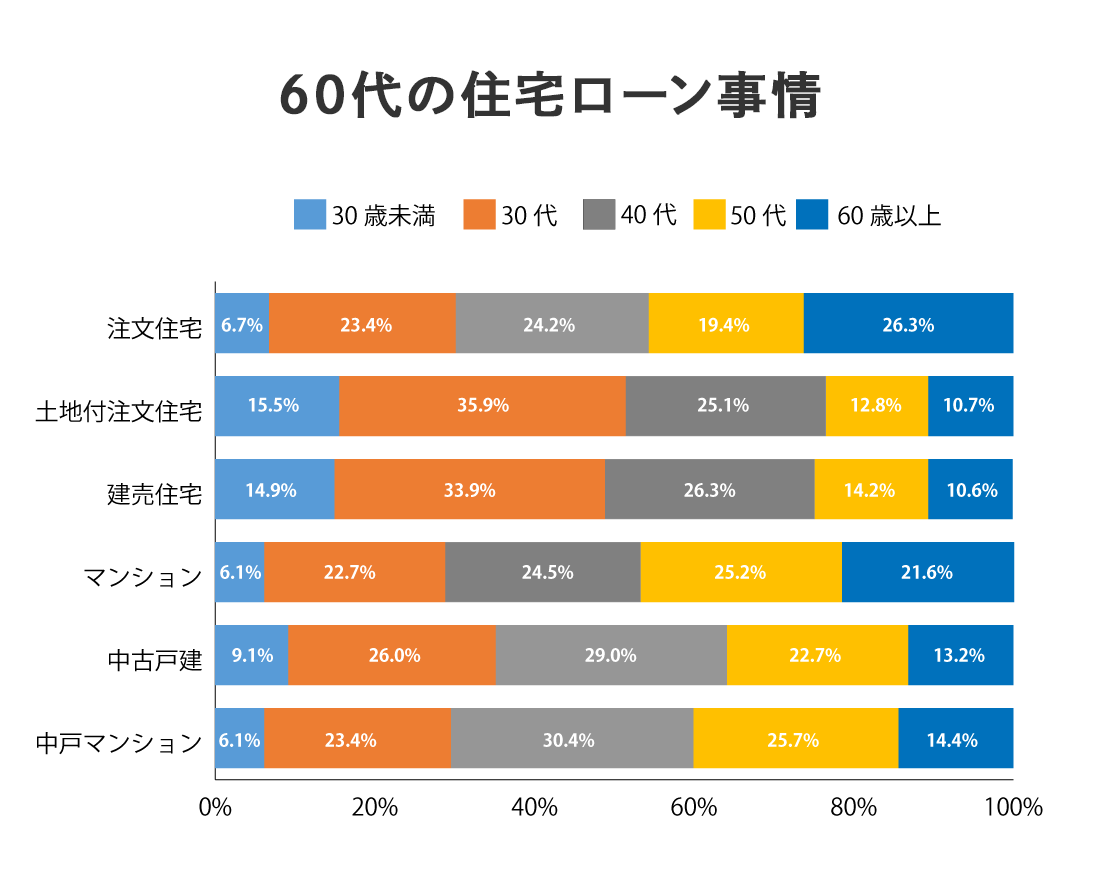

1-1. 60代でローンを組む人の割合と傾向

2024年度のフラット35利用者調査では、60歳以上の利用割合が14.3%(前年度比+0.4ポイント)でした。利用者全体の平均年齢も44.5歳と、2017年度以降上昇が続いています。50歳代の18.7%と合わせると、50歳以上の利用者が全体の約3割を占める状況です。

定年の延長や再雇用制度の普及、中古住宅市場の活性化がこの傾向の背景として考えられます。

参考:住宅金融支援機構「2024年度 フラット35利用者調査」

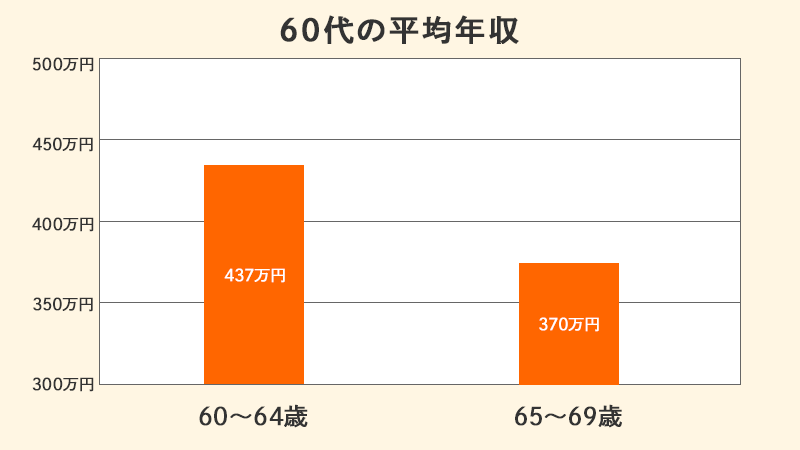

1-2. 60代の平均借入額・返済期間・年収

国税庁「令和6年分民間給与実態統計調査」によると、60〜64歳の平均給与は473万円、65〜69歳は370万円です。

住宅ローンでは年収の6〜7倍が借入額の目安とされているため、60〜64歳では約2,800万〜3,300万円、65〜69歳では約2,200万〜2,600万円が試算上の目安になります。ただし、60代は30〜40代と比べて返済期間が短くなるため、同じ借入額でも月々の返済額が大きくなります。返済負担率が高くなると審査に通りにくくなるケースもあるため、借入額はこの目安よりも抑えめに設定するほうが安心です。

返済期間については、多くの金融機関で完済時年齢の上限を80歳未満としており、60歳で申し込む場合は最長約20年、65歳では最長約15年が目安となります。

| 60~64歳 | 65~69歳 | |

|---|---|---|

| 平均給与 | 473万円 | 370万円 |

| 借入額の目安(年収の6~7倍) | 約2,800万~3,300万円 | 約2,200万~2,600万円 |

| 最長返済期間(完済80歳の場合) | 約20年 | 約15年 |

参考:国税庁 長官官房 企画課「令和6年分民間給与実態統計調査」

1-3. どんな物件を購入しているか

国土交通省「令和6年度住宅市場動向調査」によると、初めて住宅を取得する一次取得者は、注文住宅・分譲住宅・既存住宅を問わず30代が中心で、特定の住宅に特定の年齢層が多いといった極端な偏りは見られません。

一方、2回目以上の取得となる二次取得者では、注文住宅で60歳以上が57.0%と過半数を占めており、子どもの独立後に終の棲家として住み替えるケースが多い傾向が見られます。

金子 賢司

60代で住宅ローンを組む場合、金融機関が重視するのは「完済時年齢」と「健康状態」です。多くの金融機関では完済時年齢の上限を80歳に設定しており、60歳で借入を開始すると返済期間は最長20年となります。団体信用生命保険(団信)への加入が求められるケースがほとんどのため、持病がある方は事前に加入条件を確認しましょう。審査通過のためには、退職金や年金収入を含めた返済計画を具体的に示すことがポイントです。

2. 60代で住宅ローン審査に通るための5つのポイント

国土交通省「令和6年度 民間住宅ローンの実態に関する調査」によると、金融機関が融資審査で考慮する項目の上位は、完済時年齢(98.4%)、借入時年齢(96.0%)、健康状態(95.1%)、年収(93.4%)、勤続年数(93.2%)です。

60代はこれらの項目で不利になりやすいため、以下の5つのポイントを押さえることが重要になります。

参考:国土交通省 住宅局「令和6年度民間住宅ローンの実態に関する調査 結果報告書」

2-1. 完済年齢を80歳以内に設定する

多くの金融機関は、完済時年齢の上限を80歳未満に設定しています。60歳で申し込む場合、最長でも返済期間は約20年です。

65歳なら約15年が上限となり、返済期間が短い分、月々の返済額は大きくなります。無理のない返済計画を立てるためには、完済時年齢を70~75歳に設定するとよいでしょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)2-2. 頭金を物件価格の30~50%用意する

2024年度のフラット35利用者全体の手持金比率は約12.6%ですが、60代はより多くの頭金を用意すると、審査でも有利に働きます。これは、頭金が多いほど借入額が減り、月々の返済負担を抑えられるためです。

具体的には、物件価格の30~50%程度の頭金を目安にすると、返済負担を抑えやすくなります。

退職金を住宅購入に充てる場合は、老後の生活費・医療費・緊急予備費として別途一定額を確保した上で、余剰分を頭金に回すことを検討しましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)2-3. 返済負担率を年収の25%以内に抑える

フラット35の審査基準では、総返済負担率は年収400万円未満で30%以下、400万円以上で35%以下と定められています。

ただし60代は退職後の収入減少を見据え、返済負担率を年収の25%以内に抑えることをおすすめします。

これは審査基準ではなく、老後資金を守りながら無理なく返済するための安全圏の目安と考えてください。年金収入で返済する場合は、月の年金額の25%以内に返済額を収めることを意識しましょう。

金子 賢司

60代は収入が減少に転じる時期であり、住宅ローンの返済と老後資金の確保を同時に考える必要があります。住宅ローンを組む前に、年金受給額や退職金、預貯金の残高を整理し、住居費以外の生活費や医療費も含めたキャッシュフロー表を作成しておくことが大切です。また、他に借入がある場合は住宅ローンの審査にも影響するため、可能な限り事前に完済しておくことをお勧めします。

2-4. 団体信用生命保険(団信)への加入対策

民間の住宅ローンは、団体信用生命保険(団信)への加入が融資条件となるのが一般的です。ただし、60代は健康上の理由で通常の団信に加入できないケースも考えられます。

その場合、引受基準を緩和した「ワイド団信」を取り扱う金融機関を選ぶ方法があります。ただしワイド団信は通常の団信に比べて金利が上乗せとなる点は事前に確認しておきましょう。

また、フラット35は団信への加入が任意のため、団信に入れない場合の選択肢として有力です。団信未加入の場合は、別途生命保険で遺族への備えを検討しましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)2-5. 安定した収入源があることを証明する

60代の住宅ローン審査では、安定収入の有無が重要な判断材料になります。再雇用や嘱託勤務による継続的な給与収入がある場合は、その雇用契約書を提出できると審査で有利に働く可能性があります。

年金収入のみの場合も、年金の受給額を証明する書類(年金振込通知書や年金額改定通知書など)を用意しましょう。

不動産収入や投資収入がある場合は、確定申告書で複数の収入源を示すことが大切です。

【無料】家づくりのとびら資金計画プランを一括比較する

3. 60代で住宅ローンを組むリスクと対策

3-1. リスク1: 定年後の収入減少

定年退職後は、収入が大幅に減少するのが一般的です。国税庁の「令和6年分民間給与実態統計調査」によると、平均給与(男女計)は55〜59歳の572万円から60〜64歳では473万円に低下していることからも、収入減少を前提とした返済計画が必要です。

特に65歳以降は年金が主な収入源になるため、返済額が年金収入に対して過大にならないよう計画する必要があります。対策として、退職前に繰り上げ返済の原資を確保しておく、年間返済額を年金受給額の25%以内に設定するなどの方法が有効です。

参考:国税庁 長官官房 企画課 令和6年分民間給与実態統計調査

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-2. リスク2: 健康リスクと団信問題

60代は30~40代と比べて健康上のリスクが高まる年代です。持病があると通常の団信に加入できず、住宅ローンの契約自体が難しくなる場合もあります。

また、返済期間中に働けなくなるリスクも考慮が必要です。対策としては、ワイド団信のある金融機関を選ぶ、フラット35(団信任意加入)を利用するといった方法が挙げられます。

通常の住宅ローンの審査通過が難しい場合は、団信への加入が条件にならないリ・バース60のような別の選択肢も検討しましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)3-3. リスク3: 老後資金の枯渇

住宅ローンの返済に資金を集中させると、医療費・介護費・生活費など、老後に必要な資金が不足する恐れがあります。そこで、老後資金として一定額を手元に残した上で、住宅購入の資金計画を立てることが重要です。

退職金の使い道は「住宅購入」「老後の生活費」「緊急予備費」の3つに分けて考え、住宅に充てるのは余剰分にとどめましょう。

金子 賢司

60代で住宅ローンを組む場合、頭金を多く用意することで借入金額を抑え、月々の返済負担を軽減できます。ただし、手元資金をすべて頭金に充てるのは避けるべきでしょう。老後の生活費や医療・介護費用、予備資金として少なくとも生活費の1~2年分は確保しておくことが望ましいといえます。頭金と手元資金のバランスを慎重に見極めたうえで、借入金額を決定することが重要です。

3-4. リスク4: 金利上昇リスク

変動金利を選択した場合、将来の金利上昇によって返済額が増える可能性があります。60代の場合、返済期間中の収入が減少する時期と金利上昇のタイミングが重なると、家計への大きな負担となるでしょう。

対策としては、全期間固定金利(フラット35など)を選んで返済額を確定させる方法があります。変動金利を選ぶ場合は、金利が1~2%上昇しても返済可能かシミュレーションして、万が一の対策を立てておきましょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)4. 60代向け住宅ローン商品を比較

60代が利用できる住宅ローン商品は主に3種類あります。それぞれ返済方法や審査基準が異なるため、自身のライフプランに合った商品を選ぶことが重要です。

以下では、各商品の特徴と比較のポイントを解説します。

4-1. 通常の住宅ローン(銀行・フラット35)

民間銀行の住宅ローンは、申込年齢の上限を65~70歳、完済時年齢を80歳未満に設定しているケースが一般的です。また、団信の加入が必須となることが多く、健康状態が審査のハードルになることもあるでしょう。

一方、フラット35は申込年齢が70歳未満、完済年齢80歳で、団信加入は任意です。全期間固定金利のため借入時に返済額が確定し、60代でも計画が立てやすい点がメリットです。

参考:国土交通省 住宅局 令和6年度民間住宅ローンの実態に関する調査 結果報告書

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)4-2. リバースモーゲージ型住宅ローン(リ・バース60)

リ・バース60は、住宅金融支援機構と提携する金融機関が提供する住宅ローンです。

満60歳以上が対象で(満50歳以上も利用可、ただし融資限度額が異なります)、毎月の返済は利息のみで、元金は契約者が亡くなった後、自宅の売却か相続人の一括返済で精算します。融資限度額は担保評価額の50%または60%(上限8,000万円)です。

ノンリコース型を選べば、売却後に残債が出ても相続人への請求はありませんが、免除された残債が収入と同等と見なされ、所得税の課税対象となる場合があります。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)4-3. 親子リレーローン

親子リレーローンは、親と子の2世代で住宅ローンを引き継ぐ仕組みです。

親の返済期間中は親が返済し、一定期間後に子が残りの返済を引き継ぎます。60代の親でも子の年齢を基準に返済期間を長く設定できるため、月々の返済額を抑えられる点がメリットです。

フラット35でも、親子リレー返済を利用すれば70歳以上の方も申し込みが可能です。ただし子にも返済義務が生じるため、家族間での十分な話し合いが必要になるでしょう。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)4-4. 商品比較表

60代が利用できる主な住宅ローンの特徴を下表にまとめました。それぞれ対象年齢や返済方法が異なるため、自身の年齢・健康状態・返済計画に合った商品を選ぶことが重要です。

| 通常の住宅ローン | リ・バース60 | 親子リレーローン | |

|---|---|---|---|

| 対象年齢 | 65~70歳まで | 満50歳以上(50歳~60歳未満は融資限度額が異なる) | 親の年齢制限が緩和 |

| 返済方法 | 元利均等/元金均等 | 利息のみ(元金は死亡時精算) | 親→子に引き継ぎ |

| 団信 | 原則として必須 | 不要 | 原則として必須 |

| 返済期間 | 最長80歳まで | 死亡時まで | 子の年齢基準で設定 |

| 月々の負担 | やや大きい | 利息のみで軽い | 長期返済で分散可能 |

| 金利タイプ | 固定/変動選択可 | 固定/変動選択可(金融機関で異なる) | 固定/変動選択可 |

5. 60代の住宅ローン返済シミュレーション

具体的な返済イメージを持つために、3つのケースのシミュレーションを確認しましょう。ここでは目安の金利を使用していますが、実際の適用金利は金融機関や申込時期によって異なります。

5-1. ケース1:60歳・借入1,500万円・15年返済・固定金利1.5%

毎月の返済額は約9.4万円、総返済額は約1,700万円です。年金月額が25万円の場合、返済負担率は約38%と高めになります。頭金を増やして借入額を下げるか、返済期間を20年に延ばして月々の負担を軽減する検討が必要です。

| 借入額 | 1,500万円 |

|---|---|

| 返済期間 | 15年(75歳完済) |

| 金利タイプ | 全期間固定1.5% |

| 毎月の返済額 | 約9.4万円 |

| 総返済額 | 約1,700万円 |

| 返済負担率(年金月額25万円の場合) | 約38%(高め) |

5-2. ケース2:63歳・借入1,000万円・12年返済・固定金利1.8%

毎月の返済額は約7.8万円、総返済額は約1,113万円になります。年金月額が20万円の場合、返済負担率は約39%となるため、年金収入のみで返済するには厳しい水準です。

退職金の一部を頭金に充てて借入額を500万円程度に抑えれば、月々約39,000円まで返済額を下げられます。

| 借入額 | 1,000万円 |

|---|---|

| 返済期間 | 12年(75歳完済) |

| 金利タイプ | 全期間固定1.8% |

| 毎月の返済額 | 約7.8万円 |

| 総返済額 | 約1,113万円 |

| 返済負担率(年金月額20万円の場合) | 約39%(高め) |

5-3. ケース3:60歳・リ・バース60・借入2,000万円

金利を年2.5%(変動金利の目安)とした場合、毎月の支払いは利息分の約41,700円です。通常の住宅ローンと比べて月々の負担は軽くなりますが、元金は減りません。

仮に20年間利息を支払った場合の利息総額は約1,000万円となり、元金2,000万円と合わせた総負担額は約3,000万円です。通常ローンより総支払い額が多くなる点を理解した上で、月々のキャッシュフローを優先するかどうかの判断が求められます。

| 借入額 | 2,000万円 |

|---|---|

| 返済方法 | 利息のみ毎月返済(元金は死亡時清算) |

| 金利タイプ | 変動金利2.5%(目安) |

| 毎月の支払額(利息分のみ) | 約4.17万円 |

| 20年間の利息総額 | 約1,000万円 |

| 総負担額(元金+利息) | 約3,000万円 |

6. 60代で住宅ローンを使える補助金・減税制度

住宅取得やリフォームに活用できる減税・補助金制度は、60代でも条件を満たせば利用可能です。ただし60代特有の注意点もあるため、制度ごとのポイントを確認しておきましょう。

60代の住宅取得・リフォームで活用を検討したい主な制度は以下の3つです。

- 住宅ローン控除:ローン残高の0.7%を所得税から控除(ただし退職後は控除効果が限定的)

- みらいエコ住宅2026事業:省エネ住宅の新築・リフォームに最大110万円の補助金

- バリアフリー改修減税:手すり設置・段差解消などの改修で所得税の特別控除を受けられる

それぞれの条件と60代特有の注意点を確認しましょう。

6-1. 住宅ローン控除(減税)の条件と注意点

住宅ローン控除は、年末時点のローン残高に0.7%を掛けた金額が所得税(一部住民税)から控除される制度です。令和8年度税制改正大綱にて、適用期限が2030年まで延長される方針が示されました。

60代でも条件を満たせば利用可能ですが、退職後は所得税の納税額が少なくなるため、控除の恩恵が限定的になる点には注意が必要です。

また利用にあたっては、合計所得金額2,000万円以下、返済期間10年以上、床面積50平米以上(一定条件で40平米以上)などの条件があります。特に60代後半の借入は完済時年齢の制約から返済期間が短くなりやすいため、事前に確認しましょう。

| 制度の種類 | 減税 |

|---|---|

| 対象 |

|

| 控除額 | ローン残高の0.7%を所得税や住民税から控除 |

| 主な条件 |

|

| 適用期限 | 2030年まで延長 |

| 60代の注意点 | 退職後は納税額が少なく、控除効果が限定的になる |

6-2. みらいエコ住宅2026事業

みらいエコ住宅2026事業は、省エネ性能の高い住宅の新築やリフォームを支援する補助金制度です。新築ではGX志向型住宅が全世帯対象で、1戸あたり110万円(寒冷地は125万円)の補助を受けられます。

リフォームについても全世帯が対象で、断熱改修や省エネ設備の設置で補助金が交付されます。60代の住み替えやリフォームを検討する際に活用できる制度ですが、予算上限に達し次第終了となるため、早めの相談が重要です。

| 制度の種類 | 補助金 |

|---|---|

| 対象 |

|

| 控除額 |

|

| 主な条件 |

|

| 適用期限 | 予算上限に達し次第終了 |

| 60代の注意点 | 予算の上限があるので、早めの相談が必要 |

6-3. バリアフリー改修関連の減税制度

60代で住宅を取得・リフォームする場合、バリアフリー改修に関する減税制度も活用できます。例えば、一定のバリアフリー改修工事(手すりの設置、段差の解消、廊下の拡幅など)を行った場合、所得税の特別控除を受けられる場合があります。

また、介護保険の住宅改修費(上限20万円、自己負担1~3割)も併用できる可能性があるため、将来の身体機能の変化を見据えて検討するとよいでしょう。

みらいエコ住宅2026事業でも、バリアフリー改修は附帯工事として補助の対象に含まれています。

| 制度の種類 | 減税 |

|---|---|

| 対象 |

|

| 控除額 |

|

主な条件 |

|

| 適用期限 | 要確認 |

| 60代の注意点 | 介護保険の住宅改修費(上限20万円)との併用も検討 |

参考:国税庁 No.1220 バリアフリー改修工事をした場合(住宅特定改修特別税額控除)

7. 60代で住宅ローンを組むべきでない人の特徴

60代でも住宅ローンは組めますが、すべての方に適しているわけではありません。以下に該当する場合は住宅購入を見送るか、別の方法を検討したほうが安全です。無理なローンは老後の生活基盤そのものを揺るがしかねないため、慎重な判断が求められます。

▶理想の条件を押さえた家づくり、最適価格を知る方法(無料)7-1. 向いていない人(要注意)

以下のケースに当てはまる方は、住宅ローンの利用に注意が必要です。

1.年金収入のみで返済負担率が25%を超える方:

年金収入に対する返済負担率が25%を超える状態では、医療費や介護費の増加に対応する余裕がなくなる可能性があります。例えば月年金額が15万円の場合、返済額が37,500円を超えると25%ラインを超えるため、生活費を圧迫するおそれがあります。

2.相続人がおらずリバースモーゲージの出口戦略が不明確な方:

リ・バース60は死亡後の精算が前提の商品です。相続人がいない、または担保物件の売却で元金を回収できる見通しが立たない場合は、利用にリスクが伴います。事前に物件の資産価値と借入額のバランスを確認し、出口戦略を明確にすることが不可欠です。

3.退職金だけで老後資金を賄う計画の方:

退職金の大半を住宅に投じてしまうと、日常の生活費や急な出費に対応できなくなる恐れがあります。住宅購入と老後資金のバランスが取れない場合は、賃貸への住み替えも選択肢として検討しましょう。

費用・相場を知りたい方へ

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 資金計画の考え方がわかり、相談できる 住宅業界に詳しい専門アドバイザーが、【中立な立場】で資金計画の考え方をご説明。住みたいエリアの坪単価などもお調べします

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

8. 60代の住宅ローンに関するよくある質問(FAQ)

Q1: 60歳で住宅ローンは本当に組める?何歳まで申し込み可能?

A: 多くの金融機関で65〜70歳まで申し込み可能です。完済年齢の上限は80歳が一般的。フラット35も70歳未満が申込条件で、60歳なら最長20年のローンを組めます。

Q2: 60代で住宅ローンを組むデメリットは?

A: 主なデメリットは、以下の4点です。

- 返済期間が短い(月々の負担が大きい)

- 団信加入が難しい場合がある

- 老後資金を圧迫するリスク

- 金利負担で総支払額が増える

対策として、頭金を多く入れる・リバースモーゲージを活用する・固定金利の選択が有効です。

Q3: 頭金はどれくらい必要?退職金はどう使うべき?

A: 頭金は物件価格の30〜50%が目安です。退職金は全額使わず、老後資金として最低2,000万円は確保した上で残りを頭金に充てるのが安全です。例えば退職金が2,500万円なら、頭金に使えるのは500万円程度と考えましょう。

Q4: リバースモーゲージと通常の住宅ローンはどちらが得?

A: 月々の負担を抑えたいならリバースモーゲージ(リ・バース60)が有利です。月々の返済は利息のみで、元金は死亡後に自宅売却で精算します。ただし金利は通常ローンより高めです。また、総支払い額は通常ローンのほうが少なくなるケースが多いです。ライフプランに応じて選択を。

Q5: 団信に入れない場合はどうすればいい?

A: 下記3つの選択肢があります。

- ワイド団信(引受基準緩和型)を利用する

- フラット35(団信任意加入)を選ぶ

- リバースモーゲージ(リ・バース60:団信不要)を利用する

団信に入らない場合は、万一に備え、生命保険や遺族への引き継ぎ方法を事前に決めておきましょう。

Q6: 60代で住宅ローンを組んだ場合の月々の返済額はいくら?

A: 例えば借入1,500万円・15年返済・固定金利1.5%の場合、月々約9.4万円です。頭金1,000万円を入れて借入1,000万円・15年返済・固定金利1.5%なら月々約6.2万円になります。年金月額の25%以内に収まるかが判断のポイントです。

Q7: 60代の住宅ローンで使える減税制度はある?

A: 住宅ローン控除は60代でも利用可能です(条件を満たす場合)。ただし、退職後で所得税の納税額がそもそも少ない場合、控除の効果が限定的になる点に注意してください。バリアフリー改修の補助金や介護保険の住宅改修費も活用できる場合があります。

9. まとめ|60代の住宅ローンは「無理のない計画」がすべて

60代でも住宅ローンを組むことは可能であり、実際に2024年度のフラット35利用者調査でも、60歳以上の利用者が14.3%を占めています。ただし30~40代と比べて返済期間が短くなる分、月々の返済額が大きくなりやすい点を踏まえた資金計画が欠かせません。

ポイントは、頭金を十分に用意する、返済負担率を25%以内に抑える、固定金利で返済額を確定させる、老後資金を手元に残すことの4点です。通常の住宅ローンだけでなく、リ・バース60や親子リレーローンなど、60代に適した商品も選択肢に入れて検討しましょう。

住宅ローン控除や補助金制度も活用しながら、「借りられる額」ではなく「無理なく返せる額」を基準にした計画を立てることが、安心できる老後の住まいへの第一歩です。

金子 賢司

60代での住宅ローンは、完済時年齢や健康状態の条件から審査が厳しくなる傾向にありますが、十分な頭金の準備や堅実な返済計画を立てることで実現は可能です。ポイントは、老後の生活費・医療費・介護費用を含めた長期的な資金計画のもと、無理のない借入金額と返済期間を設定すること。リ・バース60など60代向けの商品も選択肢に含め、ご自身に合った住宅ローンの組み方を検討することが、安心した住宅購入につながるでしょう。

住宅ローン特集

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

[author-info userId=”4″]

LINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者