- 変更日:

- 2026.02.04

ここでは、「借入額に応じた毎月の返済額の試算」を中心に、「年収に応じた借入額の目安」等、ご自身の状況にあわせた住宅ローンの返済シミュレーションが無料でできるおすすめのサイトの中から、「わかりやすい」「使いやすい」等の軸で選んだおすすめのサイトを6つ紹介します。

この記事でわかること

- 住宅ローン返済シミュレーションができるサイト6選

- 住宅ローン返済シミュレーションができるサイトの特徴

まずは、おすすめの無料「住宅ローン返済シミュレーション」について、ポイントをまとめて比較しやすいように紹介します。

| 住宅保証機構株式会社 | |

|---|---|

| こんな人に おすすめ |

|

| 比較の ポイント |

|

| 公式サイト | https://www.mamoris.jp/ |

| シミュレーション ページ | https://loan.mamoris.jp/ |

| フラット35 | |

| こんな人に おすすめ |

|

| 比較の ポイント | 固定金利の「フラット35」が公開しており、自分が「フラット35」を使えるかどうかも診断できる |

| 公式サイト | https://www.flat35.com/ |

| シミュレーション ページ | https://www.flat35.com/simulation/sim1.html |

| 家づくりのとびら | |

| こんな人に おすすめ |

|

| 比較の ポイント |

|

| 公式サイト | https://house.home4u.jp/ |

| シミュレーション ページ | https://house.home4u.jp/budget/select |

| 三井住友銀行 | |

| こんな人に おすすめ |

|

| 比較の ポイント |

|

| 公式サイト | https://www.smbc.co.jp/ |

| シミュレーション ページ | https://www.smbc.co.jp/kojin/jutaku_loan/simulation/ |

| 住信SBIネット銀行 | |

| こんな人に おすすめ |

|

| 比較の ポイント |

|

| 公式サイト | https://www.netbk.co.jp/ |

| シミュレーション ページ | https://www.netbk.co.jp/contents/lineup/home-loan/simulation/ |

| auじぶん銀行 | |

| こんな人に おすすめ |

|

| 比較の ポイント |

|

| 公式サイト | https://www.jibunbank.co.jp/ |

| シミュレーション ページ | https://www.jibunbank.co.jp/products/homeloan/simulator/ |

無料

まとめて依頼

住宅ローンについてプロに相談をしたい方は、こちらの記事もご覧ください。

目次

1.おすすめの無料「住宅ローン返済シミュレーション」6選

無料で利用できるおすすめの無料で「住宅ローン返済シミュレーション」ができるサイトを6選紹介します。

無料で利用できるおすすめの「住宅ローン返済シミュレーション」6選

- 住宅保証機構株式会社「住宅ローンシミュレーション」

- フラット35「ローンシミュレーション」

- 家づくりのとびら「注文住宅予算シミュレーション」

- 三井住友銀行「住宅ローンシミュレーション」

- 住信SBIネット銀行「住宅ローンシミュレーション」

- auじぶん銀行「住宅ローンシミュレーション」

それぞれ解説します。

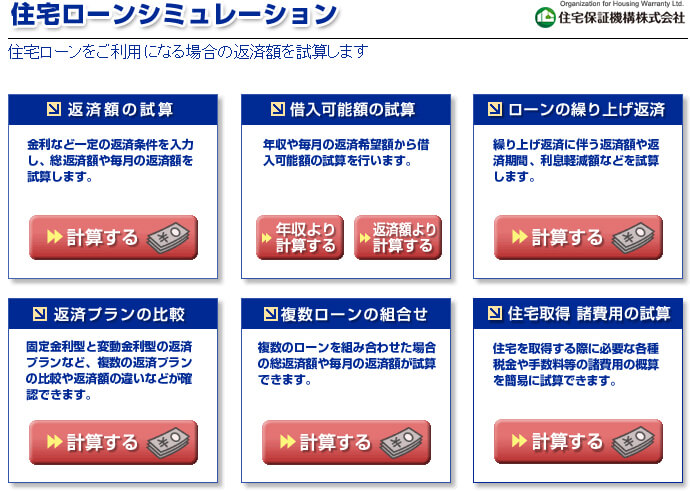

1-1.住宅保証機構株式会社「住宅ローンシミュレーション」

こんな人におすすめ

- 詳細な住宅ローンシミュレーションを行いたい人

| 住宅保証機構株式会社の「住宅ローンシミュレーション」概要 | |

|---|---|

| 比較のポイント | 自分の状況にあった詳細な住宅ローンのシミュレーションを行える |

| シミュレーション 内容 |

|

| 公式サイト | https://www.mamoris.jp/ |

| シミュレーション ページ | https://loan.mamoris.jp/ |

「住宅保証機構株式会社」は、購入した土地・建物に欠陥があった場合に保証する『住宅瑕疵保証』のパイオニアとして、35年以上の実績をもつ会社です。

住宅ローンについて、6つの項目から自分の状況にあった詳細なシミュレーションができます。

中でも「住宅取得 諸費用の試算」は、建物の状態(新築・中古)や構造、面積等の情報から、諸費用がどれくらいかかるのか試算ができます。

そのため、借入金額・返済金額だけではなく、住宅ローンの手続き費用についてもシミュレーションを行えます。

1-2.フラット35「ローンシミュレーション」

こんな人におすすめ

- 既に「フラット35」を利用している人

- 「フラット35」の利用を検討している人

| フラット35の「ローンシミュレーション」概要 | |

|---|---|

| 比較のポイント |

|

| シミュレーション 内容 |

|

| 公式サイト | https://www.flat35.com/ |

| シミュレーション ページ | https://www.flat35.com/simulation/sim1.html |

「フラット35」は、民間金融機関と住宅金融支援機構が提携して扱う、借入から返済終了まで金利が変わらない全期間固定金利型住宅ローンです。最長35年で組むことができます。

住宅ローンについて、大きく4つの項目からシミュレーションできます。

「フラット35」を利用できるかどうかシミュレーションできるため、利用を検討している人におすすめです。

1-3.家づくりのとびら「注文住宅予算シミュレーション」

こんな人におすすめ

- 住宅ローンのシミュレーションだけではなく、建物・土地・諸経費などの金額もあわせて知りたい人

- 家づくりの情報を、ひとつのサイトで確認したい人

| 家づくりのとびらの「注文住宅予算シミュレーション」概要 | |

|---|---|

| 比較のポイント |

|

| シミュレーション 内容 |

|

| 公式サイト | https://house.home4u.jp/ |

| シミュレーション ページ | https://house.home4u.jp/budget/select |

「家づくりのとびら」は、NTTデータグループ会社が運営する、家づくり全般の情報を掲載しているサイトです。

住宅ローンについて、2つの項目からシミュレーションできます。

住宅ローンのシミュレーションだけではなく、建物・土地・諸経費などの金額をあわせて知ることができるため、家づくり全体の予算が知りたいときにもおすすめです。

上記の機能に合わせて、HOME4U 家づくりのとびら プラン作成依頼サービスでは専任スタッフによる複数ハウスメーカーへの資金計画作成依頼のほか、注文住宅のプロであるアドバイザーに「予算の立て方」や「補助金制度の活用方法」などをオンライン上から相談することもできます。

関連記事

1-4.三井住友銀行「住宅ローンシミュレーション」

こんな人におすすめ

- 三井住友銀行を利用している人

- 住宅ローンシミュレーションの結果を受けて、仮審査までスムーズに進みたい人

| 三井住友銀行の「住宅ローンシミュレーション」概要 | |

|---|---|

| 比較のポイント |

|

| シミュレーション 内容 |

|

| 公式サイト | https://www.smbc.co.jp/ |

| シミュレーション ページ | https://www.smbc.co.jp/kojin/jutaku_loan/simulation/ |

「三井住友銀行」は、約400年に及ぶ歴史を有する住友・三井の事業の一角を担う銀行です。

住宅ローンについて、大きく3つの項目からシミュレーションできます。

住宅ローンのシミュレーションの結果を受け、その場で仮審査申請を行うことができるのが特徴です。

1-5.住信SBIネット銀行「住宅ローンシミュレーション」

こんな人におすすめ

- 住信SBIネット銀行を利用している人

- 住宅ローンシミュレーションの結果を受けて、仮審査までスムーズに進みたい人

| 住信SBIネット銀行の「住宅ローンシミュレーション」概要 | |

|---|---|

| 比較のポイント |

|

| シミュレーション 内容 |

|

| 公式サイト | https://www.netbk.co.jp/ |

| シミュレーション ページ | https://www.netbk.co.jp/contents/lineup/home-loan/simulation/ |

「住信SBIネット銀行」は、2007年にインターネット専業銀行として開設した銀行です。

住宅ローン取扱高10兆円を突破しています。

住宅ローンについて、大きく2つの項目でシミュレーションできます。

シミュレーション結果を比較表に保存できるため、あとから借入金額・年間返済額・総返済額の比較ができるのが特徴です。

1-6.auじぶん銀行「住宅ローンシミュレーション」

こんな人におすすめ

- auじぶん銀行を利用している人

- 住宅ローンシミュレーションの結果を受けて、仮審査までスムーズに進みたい人

| auじぶん銀行の「住宅ローンシミュレーション」概要 | |

|---|---|

| 比較のポイント |

|

| シミュレーション 内容 |

|

| 公式サイト | https://www.jibunbank.co.jp/ |

| シミュレーション ページ | https://www.jibunbank.co.jp/products/homeloan/simulator/ |

「auじぶん銀行」は、KDDIと三菱UFJ銀行が共同出資し設立した銀行です。

住宅ローンの仮審査回答を最短当日に得ることができます。

住宅ローンについて、大きく2つの項目からシミュレーションできます。

返済予定表をダウンロード・印刷して保存ができるため、あとから手元で見返すことができるのが特徴です。

以上が、無料で利用できるおすすめの「住宅ローン返済シミュレーション」です。

借入金額や金利、返済年数等を入力すれば、目安として利用できるのでとても便利です。

ただし、もっと精度の高い見積もりや資金計画を立てたい場合は、無料オンライン相談サービスHOME4U 家づくりのとびらの利用をおすすめします。

注文住宅のプロである専任スタッフに「住宅ローンの返済計画」から「予算の立て方」、「補助金制度の活用方法」までオンライン上から相談することができます。

「住宅ローン」については、下記記事でも解説しています。あわせてご覧ください。

関連記事

この記事のポイント まとめ

おすすめの無料「住宅ローン返済シミュレーション」6選

| 住宅保証機構株式会社 | |

|---|---|

| おすすめの人 |

|

| 比較の ポイント |

|

| 公式サイト | https://www.mamoris.jp/ |

| シミュレーション ページ | https://loan.mamoris.jp/ |

| フラット35 | |

| おすすめの人 |

|

| 比較の ポイント |

|

| 公式サイト | https://www.flat35.com/ |

| シミュレーション ページ | https://www.flat35.com/simulation/sim1.html |

| 家づくりのとびら | |

| おすすめの人 |

|

| 比較の ポイント |

|

| 公式サイト | https://house.home4u.jp/ |

| シミュレーション ページ | https://house.home4u.jp/budget/select |

| 三井住友銀行 | |

| おすすめの人 |

|

| 比較の ポイント |

|

| 公式サイト | https://www.smbc.co.jp/ |

| シミュレーション ページ | https://www.smbc.co.jp/kojin/jutaku_loan/simulation/ |

| 住信SBIネット銀行 | |

| おすすめの人 |

|

| 比較の ポイント |

|

| 公式サイト | https://www.netbk.co.jp/ |

| シミュレーション ページ | https://www.netbk.co.jp/contents/lineup/home-loan/simulation/ |

| auじぶん銀行 | |

| おすすめの人 |

|

| 比較の ポイント |

|

| 公式サイト | https://www.jibunbank.co.jp/ |

| シミュレーション ページ | https://www.jibunbank.co.jp/products/homeloan/simulator/ |

詳細は「1.おすすめの無料「住宅ローン返済シミュレーション」6選」で解説しています。

初心者必見!ローン解説記事

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのがHOME4U 家づくりのとびら プラン作成依頼サービスです。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者

無料サポートサービスのご紹介

あなたの家づくりの検討状況や検討の進め方にあわせて、ご活用ください!

実際の建築プランを複数みて、

比較・検討したい

複数のハウスメーカーの建築プランが、かんたんな入力だけで、無料でもらえる「プラン作成サービス」がおすすめ!

費用や、ハウスメーカー選びの

コツを詳しく直接聞きたい

ハウスメーカー出身のアドバイザーに自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷家づくりのとびらを始める(無料)