- 変更日:

- 2026.02.04

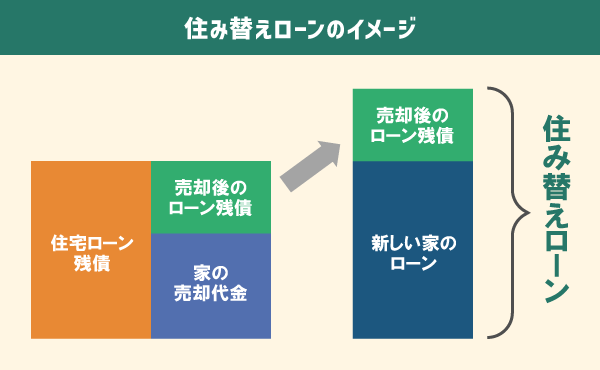

「住み替えローン」とは、現在の住宅に住宅ローンの残債があっても、新たに住み替える住宅の購入資金と合わせて借りられるローンのことです。

通常の住宅ローンでは、旧居のローンを完済していないと新たなローンを組むのは難しいですが、住み替えローンなら売却が完了していない段階でも資金を借りられます。

この記事でわかること

- 住み替えローンの基礎知識

- 住み替えローンを利用するメリット・デメリット

- 住み替えローンを借りるときの流れ

まだローンが残っているけれど、新たに住宅を購入したいという方はぜひ参考にしてください。

無料

まとめて依頼

住宅ローンの借り入れ方の種類について知りたい方はこちらの記事もご覧ください。

1.住み替えローンとは

住宅ローンが完済できていないと、新たな家の購入が難しくなることがあります。そんなときに役立つのが「住み替えローン」です。数ある住宅ローンの1つであり、家を買い替える際に利用されます。

まずは、住み替えローンを利用するための基本的な条件や、通常の住宅ローン・借り換えとの違いについて解説します。

1-1.住み替えローンの基本的な利用条件

住み替えローンを利用するには、いくつかの条件を満たす必要があります。金融機関によって条件は異なりますが、基本的な利用条件は以下のとおりです。

基本的な利用条件

- 賃貸ではなく自分が居住する住まいであること

- 旧居のローンに残債があること

- 過去にローンの滞納履歴がないこと

まず、新たに購入する住まいが「自分で住むための家」であることが前提です。そのため、賃貸目的で住まい購入する場合は対象外となります。

現在の住まいにローン残債が残っており、売却益や自己資金では完済できない場合も条件の1つです。さらに、過去にローンの滞納履歴がなく、審査に通過できるだけの返済能力を有している必要もあります。

1-2.住宅ローンと住み替えローンの違い

| 住宅ローン | 新しい住まいを購入するための資金のみを借り入れるローン |

|---|---|

| 住み替えローン | 現在の住まいに残っている住宅ローンの残債と、新居の購入費用を一括で借り入れられるローン |

住み替えローンは住宅ローンの一種ですが、一般的な住宅ローンとは異なる特徴があります。

通常の住宅ローンは、新しい住まいを購入するための資金のみを借り入れるローンです。

一方、住み替えローンでは、現在の住まいに残っている住宅ローンの残債と、新居の購入費用を一括で借り入れられます。つまり、住宅の価格以上の金額を借りることが可能です。

また、住み替えローンは借入額が担保となる新居の評価額を上回るケースがあるため、金融機関にとってはリスクが高く、審査も厳しくなる傾向があります。

さらに、金利も住宅ローンより高めに設定されることが一般的です。そのため、住み替えローンを利用する際は、これらの違いをよく理解し慎重に検討する必要があります。

1-3.借り換えと住み替えローンの違い

| 住宅ローンの借り換え | 現在の住宅ローンをより低金利のローンに変更する方法 |

|---|---|

| 住み替えローン | 今の住まいを手放して新しい住まいへ移ることを前提としたローン |

住宅ローンの借り換えと住み替えローンは似た用語ですが、その目的と仕組みは異なります。

借り換えとは、現在の住宅ローンをより低金利のローンに変更し、毎月の返済負担を軽減するための方法です。住宅を購入するわけではなく、あくまでも返済条件の改善を目的としています。

一方、住み替えローンは、今の住まいを手放して新しい住まいへ移ることを前提としたローンです。本来であれば、ローン残債を完済しない限り新たな住宅ローンは組めませんが、住み替えローンであればそれが可能になります。

2.住み替えローンを利用するメリット

ここからは、住み替えローンを利用することで得られる具体的なメリットについて解説します。

住み替えローンのメリット

- 住宅ローン残債がある状態でも住み替えが可能になる

- 希望するタイミングで住み替えがしやすくなる

以下より詳しく見ていきましょう。

2-1.住宅ローン残債がある状態でも住み替えが可能になる

住み替えローンの最大のメリットは、現在の自宅に住宅ローンの残債があっても住み替えができる点です。自己資金を使っても売却代金でローンが完済できない「オーバーローン」の状態では、通常の住宅ローンは組めません。

そのため、自己資金を追加したり、親族からの支援を受けたりして完済する必要がありますが、それが難しい場合、住み替え自体を断念せざるを得ないこともあります。

しかし、住み替えローンであれば、残っている住宅ローンの返済分と新居の購入資金をまとめて借りることが可能です。そのため、資金に不安があっても住み替えが実現できます。

自己資金を温存できる分、仲介手数料や税金などの諸費用の準備にも余裕が生まれ、スムーズに住み替えやすくなるでしょう。

▶家づくりのプロにオンライン相談する(無料)2-2.希望するタイミングで住み替えがしやすくなる

住み替えローンのもう1つの大きなメリットは、自分の希望するタイミングで住み替えができるという点です。

通常、住宅ローンを完済しないと新たな住まいの購入は難しいため、完済まで待っている間に理想の物件が売れてしまったり、希望するエリアでの住み替えが叶わなかったりすることがあります。

しかし、住み替えローンを利用すれば、現在の自宅にローンが残っていても新居の購入資金と合わせて借り入れができるため、完済を待たずに住み替えが可能です。

これにより、急な転勤や家族構成の変化など、ライフスタイルの変化に応じて柔軟に住まいを移せます。

▶家づくりのプロにオンライン相談する(無料)3.住み替えローンを利用するデメリット

住み替えローンは、現在の住宅ローンが残っていても新居を購入できる便利なローンですが、その一方で注意すべき点もあります。

住み替えローンのデメリット

- 金利が高くなりやすく審査も厳しい傾向にある

- 住宅の売却と購入を同時に進める必要がある

住み替えローンを利用するデメリットについても詳しく見ていきましょう。

3-1.金利が高くなりやすく審査も厳しい傾向にある

住み替えローンを利用する際の注意点として、通常の住宅ローンよりも金利が高くなりやすい点が挙げられます。

金融機関によって異なりますが、住み替えローンでは新規の住宅ローンでよく見られる金利優遇が適用されにくく、借入時の金利が高くなるケースが一般的です。

加えて、借入額が多くなる分、審査もより厳格になります。住み替え前の住宅のローン残債(担保がない部分)も含めて借り入れるため、金融機関にとってリスクが高くなるためです。

審査では収入や勤務先、他のローンの状況、信用情報などが細かくチェックされ、「安定して返済できるか」が慎重に見極められます。

したがって、審査に通るよう申し込み前には十分な資金計画や返済シミュレーションを行い、必要書類を整えておくことが重要です。

▶家づくりのプロにオンライン相談する(無料)3-2.住宅の売却と購入を同時に進める必要がある

住み替えローンのもう1つのデメリットは、自宅の売却と新居の購入を同時に進めなければならない点です。

住み替えローンは、現在の住宅ローンを完済して抵当権を抹消する手続きと、新たに購入する住宅に抵当権を設定する手続きを同時に行う必要があります。

そのため、売却と購入のタイミングを慎重に調整しなければなりません。もし売却が遅れれば新居の購入に間に合わず、逆に理想の物件を見つけても売却が完了していなければ、購入を断念せざるを得ない、あるいは売却価格を下げることもあります。

「売り」と「買い」のスケジュールがずれた場合は、仮住まいや引き渡し日の調整が必要となり、想定外の手間や費用が発生する可能性もあるでしょう。

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 専門知識を持ったプロに相談しながら、理想の家づくりができる 注文住宅のプロ集団が、あなたの理想の家づくりを全力でサポートします。

- 自分にあったハウスメーカーが見つかる 自分の理想を叶えてくれるハウスメーカーを、プロが厳選しご紹介します。

- 自宅からいつでも相談できる 土日や平日夜など、お好きなタイミングでスマホやパソコン、タブレットから簡単にオンラインで相談できます!

4.住み替えローンを借りるときの流れ

住み替えローンを借りるときの一般的な流れは以下のとおりです。

住み替えローンの流れ

- 不動産業者への住宅売却に関する相談

- 現在の住居の住宅ローンの残債の確認

- 不動産会社へ今の住居の査定・売却を依頼

- 住み替えローンを利用する金融機関の比較・検討

- 住み替えローンの申し込み・審査

具体的にどのような手続きが必要なのか、詳しく解説します。

4-1.不動産業者への住宅売却に関する相談

住み替えローンを借りるときの第一歩は、不動産業者への住宅売却に関する相談です。

住み替えには大きく分けて「売り先行」(旧居を売却してから購入)と「買い先行」(新居を契約してから旧居を売却)の2つの方法がありますが、どちらを選ぶべきかは、住宅ローンの残債状況や自己資金の有無、住み替え時期の希望などによって異なります。

その判断を正確にするためにも、専門知識を持つ不動産業者に早めに相談することが大切です。不動産業者に相談すれば、現在の住宅の市場価値の査定や、住み替えローンに強い金融機関を紹介してくれます。

また、住み替えでは「売り」と「買い」を同時に進める必要があるため、不動産会社の対応力や提案力が非常に重要です。

複数の会社に査定を依頼し、価格だけでなく対応の丁寧さや情報量、サポート体制なども比較して選ぶとよいでしょう。

例えば「不動産売却 HOME4U」のような一括査定サービスを活用すれば、複数の業者から効率的に提案を受けることが可能です。

4-2.現在の住居の住宅ローンの残債の確認

次に行うのは、現在の住宅ローンの残債を正確に把握することです。残債の確認は以下の方法で行えます。

ローン残債の確認方法

- ローン返済予定表

- 残高証明書

- インターネットバンキング

残債を把握することで、住み替えローンが必要かどうかや借入可能額の詳細、返済計画の立て方などを明確にすることが可能です。

例えば、残債が少なく完済時期が近い場合は、繰り上げ返済してから新規住宅ローンを組む選択肢も出てきます。

ローン残債の把握は無料で行え、ネットや書類で簡単に確認可能です。わからないことや詳細な条件については、現在の借入先の金融機関に問い合わせてみましょう。

4-3.不動産会社へ今の住居の査定・売却を依頼

住み替えローンの利用を検討する際は、不動産会社による正確な査定と的確な売却活動が重要なポイントとなります。

まずは複数の不動産会社に査定を依頼し、住宅ローンの残債と比較しましょう。

査定額が残債を上回る「アンダーローン」であれば、住み替えローンを使わずに済むこともありますが、下回る「オーバーローン」の場合は、住み替えローンの検討が必要です。

査定を依頼する際は、住み替えを予定している旨を伝え、希望の引き渡し時期やスケジュールについても相談するとよいでしょう。

また、査定額の根拠や物件の改善点などを確認することで、適切な売却戦略が立てられます。売却価格はあくまで目安であることを理解し、信頼できる不動産会社を慎重に選ぶことが大切です。

4-4.住み替えローンを利用する金融機関の比較・検討

住み替えローンを利用する際は、新居探しと並行してローンを取り扱う金融機関の比較・検討も行いましょう。

都市銀行や地方銀行など多くの金融機関が住み替えローンを提供していますが、金利や審査基準はそれぞれ異なります。

まずは現在取引のある金融機関に相談するのがおすすめです。取引実績がある場合、審査がスムーズに進む可能性があります。

相談時には年収や勤務先、年齢などの基本情報に加えて、現在のローン残債や新居の購入予定価格、希望する返済期間なども伝えるようにしましょう。

住み替えはスケジュールがタイトになりやすいため、事前審査を早めに行うことが大切です。また、不動産会社から提携金融機関を紹介されることもあるため、選択肢の1つとして検討してみてください。

4-5.住み替えローンの申し込み・審査

適切な金融機関が見つかったら、いよいよ住み替えローンの正式な申し込み・審査に進みます。申し込み時には、以下のような多くの書類が必要です。

必要な書類例

- 本人確認書類

- 収入証明書

- 住宅ローンの返済予定表

- 新居の売買契約書

- 現在の住まいの売却価格を示す資料

また、ローンを申し込む際は事務手数料や登記費用などの諸費用も発生します。そのため、事前に必要な資金を用意しておくことが大切です。

申し込み後は金融機関による事前申請と本審査が行われ、通常は以下の期間で結果が出ます。

- 事前申請…2~3日

- 本審査…2週間程度

審査中に追加書類を求められることもあるため、余裕を持ったスケジュールで準備しましょう。

なお、現居の売却が条件となることが多いため、新居の売買契約には「買い替え特約」を盛り込むと安心です。買い替え特約があれば、万が一住み替えローンの審査に通らなかった場合、違約金が発生することなく契約解除できます。

また、新居が住宅ローン控除の対象となる場合は、忘れずに確定申告を行いましょう。

5.住み替えローンを利用する際のポイント・注意点

住み替えローンは、旧居の住宅ローンが残っている状態でも新居を購入できる便利な制度ですが、その反面、通常の住宅ローンよりも手続きが複雑で審査も厳しくなりがちです。

最後に、住み替えローンをスムーズに利用するためのポイントや、事前に確認しておきたい注意点を解説します。

5-1.住宅ローン以外の借り入れはあらかじめ完済しておく

住み替えローンは、通常の住宅ローンに比べて借入額が大きくなりやすく、金融機関の審査がより厳しくなる傾向があります。

審査では、現在の借入れ状況も詳細に確認されるため、住宅ローン以外の借入はあらかじめ返済しておきましょう。

自動車ローンやカードローン、携帯電話の分割払い、奨学金なども審査対象となるため注意が必要です。これらの借入れが多いと、返済比率が上がり、住み替えローンの借入可能額が減る、あるいは審査に通らないこともあります。

また、住み替えローンは一般の住宅ローンより金利が高めに設定される傾向があるため、複数の金融機関で条件を比較し、返済計画をしっかり立てることが重要です。

5-2.住宅を売却する目処がついてから新居の購入を決める

住み替えローンを利用する際は、旧居の買い手が見つかってから新居の購入を決めるのが安心です。先に新居の契約を進めてしまうと売却を急がざるを得ず、想定より低い価格で手放すリスクがあります。

特に中古物件は引き渡しが早い傾向があり焦って購入を決めてしまいがちですが、売却額や資金計画に悪影響が出ることも少なくありません。

そのため、住み替えは「売り先行」を基本とし、買い手が付きやすくなってから購入契約を進めるのがおすすめです。

あわせて、「買い替え特約(住み替え特約)」を売買契約に加えておけば、売却が不成立でも新居の契約を白紙に戻すことができ、リスクを軽減できます。新居探しは並行しつつも、資金面やスケジュール管理には十分注意しましょう。

5-3.注文住宅の相談サービスを利用して後悔のない住み替えを!

注文住宅に関する悩みをトータルサポートしてくれる無料サービスを活用するのもおすすめです。

無料のHOME4U 家づくりのとびらでは、専門知識を持ったプロがあなたに合ったハウスメーカー・工務店にご案内するだけでなく、住宅ローンの組み方や資金計画についてもトータルでサポート。

自宅からオンラインでいつでも相談できるため、仕事や家事・育児で忙しい方にもぴったりなサービスです。

まとめ

住み替えローンとは、旧居の住宅ローン残債がある状態でも、新たに住み替える住宅の購入資金と合わせて借りられるローンです。自己資金が少なくても住み替えが実現でき、希望のタイミングで新居へ移れるメリットがあります。

一方で、通常の住宅ローンより金利が高く審査も厳しくなる傾向がある、売却と購入を同時に進める必要がある点は明確なデメリットです。

住み替えローンを借りるときの流れを把握し、計画的な準備と金融機関・不動産会社を比較検討することがスムーズな借入につながるでしょう。

住宅ローン特集

希望の住まいを建ててくれる

ハウスメーカーが見つかる!

ほとんどの方にとって、初めての家づくり。聞いたことのない専門用語に戸惑っている方も多いと思います。

そんな「何から進めていいのかわからない方」におすすめなのが「HOME4U 家づくりのとびら」の無料オンライン相談サービスです。

HOME4U「家づくりのとびら」

オンライン無料相談でできること

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- ハウスメーカー出身アドバイザーに聞ける 注文住宅のプロ集団が、【中立な立場】でご説明、ご相談にのります。

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

厳選200社の優良ハウスメーカー・工務店から希望にマッチした企業をご案内します!

「HOME4U 家づくりのとびら」を通して、「自分にあったハウスメーカー」を見つけてみてはいかがでしょうか。

何が相談できるか詳しく見るLINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者