- 変更日:

- 2026.02.04

日銀の利上げによって各銀行による住宅ローンの金利の引き上げが相次いでおり、住宅ローンの借り入れを検討している場合、金利が上がった状態での借り入れとなると考えられます。

この記事では、今後の住宅ローンの金利の推移に関連する、以下の内容をご紹介します。

この記事でわかること

- 住宅ローンの固定金利と変動金利の違い

- 住宅ローンの金利が今後どのように推移していくか

- 今後も金利が上昇していく場合の対策

ぜひ最後までご覧いただき、家づくりの参考にしてくださいね。

※2025年2月18日時点の情報をまとめています。

無料

まとめて依頼

住宅ローンの金利相場について知りたい方はこちらの記事もご覧ください。

目次

1.住宅ローンの固定金利と変動金利の違い

住宅ローンの金利の推移が与える影響が気になっているものの、そもそも固定金利型と変動金利型の違いがよくわからないという方もいるでしょう。それぞれの特徴とメリット・デメリットは、以下のとおりです。

固定金利

変動金利

| 特徴 | メリット | デメリット | |

|---|---|---|---|

| 固定金利 |

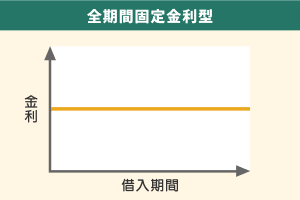

| 【全期間固定型】

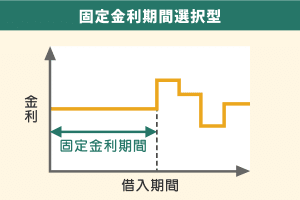

【固定金利期間選択型】

|

|

| 変動金利 |

|

|

|

1-1.固定金利とは

固定金利とは、借入のタイミングから金利が変化しない金利のことです。金利が固定される期間によって、さらに以下の2つに大別されます。

【固定金利の種類】

全期間固定型:完済まで金利が変わらない

固定金利期間選択型:一定期間中は金利が変わらない(3年・5年・10年など)

それぞれのメリット・デメリットなどについては、後述します。

メリット

決められた期間内であれば金利が上がるリスクがないことが大きなメリットです。そのため、金利上昇が見込まれる局面では住宅ローンの返済総額が一気に増えてしまうリスクを回避できます。借入時に返済額を把握でき、返済計画の見通しが立ちやすい点もメリットです。

さらに「子供が小さいうちは変動金利を選び、教育費が本格的にかかり始める期間は、安定性を重視し固定金利を選択する」というように、ライフスタイルの変化に応じて選択できることもメリットといえるでしょう。

デメリット

全期間固定型と固定金利期間選択型のいずれも、一般的に変動金利よりも金利が高い点に注意が必要です。

向いている人

全期間固定型はローン完済まで返済額が変動しないため、教育費など、長期間にわたって住宅ローン以外の支出がある方や、金利上昇局面でもリスクを避けたい方におすすめです。

固定金利期間選択型は、安定した金利で住宅ローンを返済するメリットを享受しつつ、金利動向に応じて有利な選択をしたいと考える方に向いています。

1-2.変動金利とは

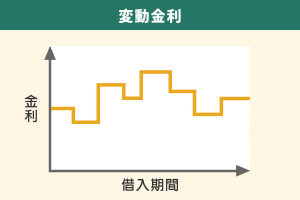

借入期間中に金利が変動するのが、変動金利です。一般的に金利は半年ごとに変わります。

メリット

金利の設定水準が低い点がメリットです。低金利時代においては、有利なタイプといえるでしょう。

デメリット

市場の金利が上昇すると、返済額が増えてしまいます。また、住宅ローンを借り入れるタイミングでは将来の金利が不明であるため、返済計画の見通しが立てにくい点もデメリットです。

向いている人

変動金利型は、金利動向をある程度細かくチェックする習慣のある方や借入額が小さい方、経済的にゆとりがある方に向いています。

金利が上昇する局面でタイミングを逃さずに固定金利型に変更するには、金利動向をある程度まめに確認していなければなりません。また、借入額が小さかったり経済的にゆとりがあったりする方は、仮に金利が上昇したとしても、問題なく返済を続けられる可能性が高いと考えられます。

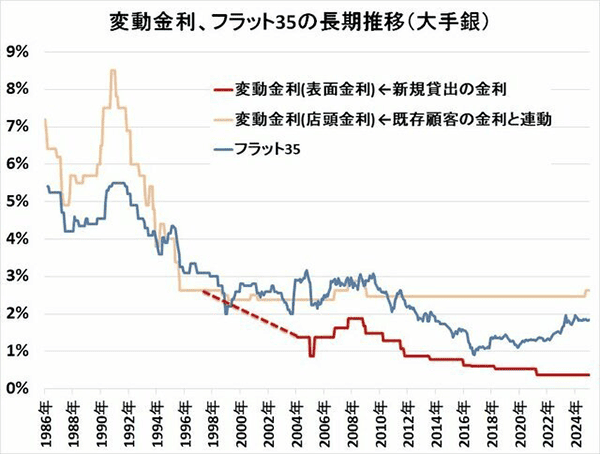

2.これまでの住宅ローン金利の推移(変動金利、フラット35)

出典:ダイヤモンド不動産研究所

日本の住宅ローンの金利は、1990年代に変動金利8.0%以上という時期がありましたが、長期的には低水準で推移してきました。

2024年の利上げ以降、金利の上昇が始まりつつあるものの、長期的に見れば継続的に低金利の状況といえます。

ただし、金利が低い状況が有利な変動金利にすべきか、というのも断言はできず、あくまで各個人のお金の考え方に合わせて選択したほうがいいという結論にはなります。

とはいえ、自分自身で情報を集めて金利を決めるには多大な不安が残ります。

専門家に相談をしてみたい!と思った場合、HOME4U 家づくりのとびらでは無料で注文住宅のプロに相談ができますよ。

3.日銀の金融政策の見直しによる影響は?

日銀は2024年3月19日、金融政策決定会合で「マイナス金利政策の解除」を発表しました。 その結果、日本の政策金利は2016年1月以来、約8年ぶりにマイナス金利から実質的なゼロ金利政策へと移行しています。

その後、2025年1月23日から24日にかけて実施された金融政策決定会合で、政策金利を0.5%に引き上げることが決定しました。

政策金利の引き上げが、固定金利と変動金利にどのような影響を与える可能性があるかについて解説します。

3-1.今後の固定金利

2025年2月18日現在、固定金利の基準となっている長期金利(10年国債利回り)の上昇により、固定金利もゆるやかに上昇しており、今後も上昇していく可能性があります。

長期金利の指標である10年国債の金利は、2023年1月には0.5%前後を推移していましたが、その後やや上昇し、2024年6月頃から1%台を推移していました。8月以降、1%をわずかに下回り始めたものの、2025年1月末には1.25%まで上昇し、固定金利を引き上げる金融機関が多くみられています。

3-2.今後の変動金利

変動金利も、今後も上がっていく可能性があります。変動金利は、銀行が設定する「短期プライムレート」(各銀行が設定する企業向けの短期貸出金利)に連動して変動する銀行が多いことが特徴です。しかし、そもそも短期プライムレート自体、銀行が自由に変更できることから、いつでも上昇することがあり得ます。

2025年2月18日現在、変動金利の基準である短期プライムレートは1.625%です。変動金利の基準金利を「短期プライムレート+1%」とする金融機関が多いため、変動金利の基準金利は2.625%です。

参考:日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」

3-3.戸建て住宅への影響:価格は下がる傾向か

一般的に不動産価格は、金利が上昇すると下がるといわれています。

金利が上がると住宅ローンの金利も上がり、同じ戸建て住宅を購入するにしても返済額が増えてしまい、その分家を購入できる人が減ってしまうでしょう。戸建て住宅の購入をあきらめる人が増加すると不動産の需要が低下するため、住宅販売会社は販売価格を下げざるを得ません。

また、金利が上がると投資家や開発業者の利益率が圧迫され、投資家の購入意欲も低下すると考えられます。

3-4.マンションへの影響:価格は高止まりになるか

マイナス金利が解除され政策金利が上昇すると、通常、マンション価格は下落すると考えられます。マンションの価格は2022年まで過去10年間、右肩上がりであり頭打ち感があることも事実です。

しかし、以下のような理由により、戸建てと比較して今後2~3年にかけてマンションの価格が突然大きく下がる可能性は低いといえるでしょう。

- マンションの総供給戸数が減っているから

- 新築マンション市場における大手デベロッパーの寡占化が進んでいるから

- 建築費の高騰が続いているから

上記の理由により、マンションの価格はしばらく高止まりでの推移が続くことが予想されます。

4.変動金利の上昇に伴い住宅ローンが受ける影響

固定金利型の住宅ローンは契約のタイミングでの金利が基本的には変わらないため、すでに借入をしている場合は、金利上昇による影響は少ないといえます。

ここでは、変動金利の金利が上昇した際、すでに変動金利で住宅ローンを借り入れている場合や変動金利による住宅ローンの借り入れを検討している場合に受ける影響について、それぞれ確認しましょう。

4-1.すでに変動金利で住宅ローンを借り入れている場合

すでに変動金利で住宅ローンの借入をしている場合は、2024年3月の「マイナス金利政策の解除」以降、金利上昇による何らかの影響を受ける可能性があるでしょう。

ただし、住宅ローンには「5年ルール」「125%ルール」があるため、金利が上がった途端に返済額が上がるわけではありません。

住宅ローンの5年ルールとは、金利が上昇しても5年間は毎月の返済額が変わらないという、各金融機関が定めるルールのことです。同時に5年ルールを採用する金融機関は、6年目からの毎月の返済額は、それまでの返済額に対して125%の金額までしか上げられない「125%ルール」も定めています。

つまり、市場金利が上昇したからといって、翌月からすぐに住宅ローンの支払い額が増えることはないことを知っておきましょう。

4-2.変動金利による住宅ローンの借り入れを検討している場合

今後、変動金利による住宅ローンの借り入れを検討している場合、金利が上がった状態での借り入れとなると考えられます。

しかし、金利が上昇するタイミングで、あえて金利を据え置いたり引き下げたりして他社との優位性をアピールする金融機関も出てくる可能性があります。そのため、それぞれの金融機関が提示する金利を比較することが欠かせません。

5.今後も金利が上昇していく場合の対策

今後も金利が上昇していく場合の対策として挙げられるのは、以下の4つです。

【今後も金利が上昇していく場合の対策】

- 繰上返済分の資金を残しておく

- 借り換えを検討する

- ミックスローンを選択する

- 住宅ローンシミュレーションを活用する

それぞれの内容を解説します。

5-1.繰上返済分の資金を残しておく

今後も金利が上昇していくような局面では、毎月の返済額とは別に、繰上返済できる資金を残しておくと安心です。繰上返済を行うと、借入金の減りが早くなり、金利上昇の影響を受けにくくなります。

住宅購入時には、手元資金の大部分を頭金に入れてしまう方が少なくありません。しかし、繰上返済できるように、手元資金をいくらか残しておくことで、金利の上昇が続く状況でも余裕のある返済計画が実現します。

5-2.借り換えを検討する

金利の上昇が続く場合は、より金利が低い住宅ローンへの借り換えを検討することも手です。金利が低い住宅ローンへの借り換えを行うことで、総返済額を抑えられる可能性が高いです。

金利上昇の影響を受けやすいのは、変動金利で住宅ローンを借りている方のほか、固定金利期間選択型で借り入れをしていて固定金利の期間が終了した方も含まれます。固定金利期間選択型タイプで借り入れをしている場合、自動的に比較的高い金利に移行している場合があるため、必ず自分の借入金利の確認をしましょう。

5-3.ミックスローンを選択する

金利上昇が継続しそうな場合、住宅ローンの借り換えや新規の借入の際にミックスローンを選択することもおすすめです。

ミックスローンとは、異なる金利タイプを組み合わせて契約する住宅ローンのことです。例えば、「借入額の30%の固定金利+70%の変動金利」といった組み合わせで契約できます。借入額の一部を固定金利にすることで、金利上昇のリスクを軽減することが可能です。

5-4.住宅ローンシミュレーションを活用する

金利上昇のリスクを軽減するためにおすすめなのは、住宅ローンシミュレーションの活用です。

例えば「家づくりのとびら」の住宅ローンシミュレーションでは、すでに理想の注文住宅のイメージがある場合は借入額から毎月の返済額を調べられます。

また、毎月支払っている家賃からどの程度の価格の住宅の購入が可能かについても調べられるほか、住宅ローンのシミュレーション以外に建物・土地・諸経費などの金額もあわせて確認できる点もメリットです。

HOME4U「家づくりのとびら」

オンライン無料相談がおすすめ!

- 専門知識を持ったプロに相談しながら、理想の家づくりができる 注文住宅のプロ集団が、あなたの理想の家づくりを全力でサポートします。

- 自分にあったハウスメーカーが見つかる 自分の理想を叶えてくれるハウスメーカーを、プロが厳選しご紹介します。

- 自宅からいつでも相談できる 土日や平日夜など、お好きなタイミングでスマホやパソコン、タブレットから簡単にオンラインで相談できます!

まとめ

日本の住宅ローンの金利は、長期的には低水準で推移しています。そのような中、2024年3月に約8年ぶりにマイナス金利から実質的なゼロ金利政策へと転換し、2025年1月には短期の市場金利を0.5%に引き上げることが決定しました。

市場金利の引き上げに伴い、住宅ローンの借り入れを検討している場合、金利が上がった状態での借り入れとなると考えられます。必ず複数の金融機関が提示する金利を比較して、借入先を検討しましょう。

金利上昇のリスクを軽減するためには、住宅ローンシミュレーションの活用もおすすめです。「家づくりのとびら」の住宅ローンシミュレーションでは、住宅ローンのシミュレーションだけでなく、建物・土地・諸経費などの金額も確認できますので、ぜひご活用ください。

住宅ローン特集

希望の住まいを建ててくれる

ハウスメーカーが見つかる!

ほとんどの方にとって、初めての家づくり。聞いたことのない専門用語に戸惑っている方も多いと思います。

そんな「何から進めていいのかわからない方」におすすめなのが「HOME4U 家づくりのとびら」の無料オンライン相談サービスです。

HOME4U「家づくりのとびら」

オンライン無料相談でできること

- 自分にあったハウスメーカーが見つかる ハウスメーカーのご案内はもちろん、「こだわり」や希望をハウスメーカーにお伝えします!

- ハウスメーカー出身アドバイザーに聞ける 注文住宅のプロ集団が、【中立な立場】でご説明、ご相談にのります。

- かんたんに自宅から相談できる スマホやパソコン、タブレットで簡単に、オンラインで「家からじっくり相談」できます。

厳選200社の優良ハウスメーカー・工務店から希望にマッチした企業をご案内します!

「HOME4U 家づくりのとびら」を通して、「自分にあったハウスメーカー」を見つけてみてはいかがでしょうか。

何が相談できるか詳しく見るLINE友だち追加で無料診断!

LINE友だち追加でできる「ハウスメーカータイプ診断」から実施してみるのがおすすめ!

診断のほかにもハウスメーカー出身の注文住宅のプロが教える

「おさえておきたい補助金情報」や「注文住宅のトレンド」など

お役立ち情報をいち早くお届けしてくれます!

ぜひ友だち登録してみてください♪

この記事の編集者