- 変更日:

- 2025.05.02

家を建て替えたいと思ったとき、初めに気になるのは住宅ローンのことではないでしょうか。

中には、「建て替え専用の住宅ローンについて知りたい」と思っている方もいらっしゃるかもしれませんね。

古い住宅ローンが残っているかどうかによって、普通の「住宅ローン」を選ぶべきか、「建て替えローン」を選ぶべきかが異なります。

すでに古い住宅ローンを完済している場合は、一般的な住宅ローンを再度申し込むことができます。

古いローンが残っている場合は、建て替えローンをつかうことで、住宅ローンの残高と新居のローンを合わせて1つの住宅ローンとして借りることができます。

また、住宅ローン控除(減税)を過去に使ったことがある場合も、面積などの要件を満たせば再び利用することが可能です。

この記事では、これから家の建て替え計画を立てる方に向け、以下の内容をわかりやすく解説します。

この記事を読んでわかること!

- 家の建て替えで使える「住宅ローン」と「建て替えローン」の違い

- 建て替えにおける「頭金」と「住宅ローン」割合やシミュレーション方法

- 実家の建て替えのポイント、建て替えの注意点

建て替えを成功させるために不可欠なのは、無理のない資金計画を立てて、自分に合った住宅ローンを選び、タイミングよく申し込むことです。

「古くなったマイホームをそろそろ建て替えたい」「実家を二世帯住宅に建て替えたい」「中古物件を購入して建て替えたい」など考えながらも、なかなか計画が進まない方はぜひご参考にしてください。

を知りたい方へ

🔹実際の資金計画を複数社分比較できる!

🔹プロのサポートがあるから安心!

住宅ローンについてプロに相談をしたい方は、こちらの記事もご覧ください。

目次

1.住宅ローンと建て替えローンの違い

建て替える際に利用できる住宅ローンには、「通常の住宅ローン」を使う場合と、「建て替え専用のローン」を活用する方法があります。

2つの違いとそれぞれのどんなケースであれば活用することができるのか、選ぶポイントについて解説します。

1-1.建て替えで「一般的な住宅ローン」を使えるケース

建て替え前の家の住宅ローンが残っていないときは、一般的な住宅ローンを使って建て替え費用を借り入れることができます。

旧住宅ローンを完済しているときのポイント

現在の家の住宅ローンが完済している場合、改めて住宅ローンを利用する準備として、抵当権の抹消手続きが完了しているかを確認してください。

住宅ローンを利用する際には、金融機関が家や土地に対して抵当権を設定しますが、住宅ローンを完済しても自動的に抵当権の登記は抹消されないため、登記が残っている場合は法務局への手続きが必要です。

また、住宅ローンの借り入れパターンで主な方法としては、一人で借り入れる方法以外に、夫婦や親子で住宅ローンを組む方法があります。

夫婦や親子で住宅ローンを組むと返済能力が上がるため、金融機関の審査に通りやすくなります。

具体的には、以下の方法があげられます。

(1)夫婦で住宅ローンを組む方法

夫または妻の名義で住宅ローンを組む場合には、以下の2つの方法があります。

- もう一方の配偶者が連帯保証人または連帯債務者となる場合

- 「ペアローン」を組む場合

ひとつは、もう一方の配偶者が連帯保証人または連帯債務者となる場合です。

連帯保証人は主債務者が返済できなかったときに返済義務を負いますが、連帯債務者は主債務者と同様の返済義務があります。夫婦の収入を合算して住宅ローンの審査を受ける場合には、妻または夫が連帯保証人または連帯債務者になる必要があるかどうか、各金融機関にご確認ください。

なお、連帯保証人は住宅ローン控除を利用できませんが、連帯債務者は住宅ローン控除を利用できます。

もう一つの方法である「ペアローン」は夫婦がそれぞれ住宅ローンを借り入れる方法です。

住宅ローン控除がそれぞれ適用となりますし、団体信用生命保険もそれぞれが加入できます。

しかし、2つのローンを組むことになるため、それぞれ手数料がかかります。

夫婦の収入を合わせて住宅ローンを返済していく計画ならば、将来的に出産や育児等で休業や退職する可能性なども想定して無理なく返済できるように計画することが大切です。

(2)親子で住宅ローンを組む方法

親子で協力して二世帯住宅などに建て替える場合には、二本立ての「ペアローン」のほかに、「リレーローン」という住宅ローン商品もあります。

リレーローンは、親世代が退職したあとに子世代が住宅ローンを引き継いで返済していく方法です。

親が退職するまでの残りの年数が短くても、子世代が継続して返済していくことで住宅ローンを長く組めるので、月々の返済額に余裕が持てます。

1-2.「建て替えローン」は住宅ローン残高が残っている場合に使える

建て替え前の家の住宅ローンが一部残っている場合は、建て替えローン(住み替えローン)を利用して建て替えすることができます。

建て替えローンでは、残債と建て替え費用を一本化して借り換えることになります。

高い金利で借りた住宅ローンが残っている場合には、建て替えローンにまとめることで金利が下がる可能性があります。

残債が残っていることで融資額も増えるので、無理のない資金計画をたてることが大切です。

このように、住宅ローンにはさまざまな組み方があり、金融機関によって商品も異なるため、どれが自分に合った組み方なのか迷ってしまう方も多いでしょう。

家づくりを検討しだしたら、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスをご利用ください。

スマホやパソコンから簡単にあなたの予算に合ったハウスメーカー・工務店がわかるうえ、実際の住宅プラン(資金計画含む)を複数比較することができます。

ハウスメーカー・工務店があなたのために作成した住宅プランの費用がわかるので、無理のない資金計画を立てやすくなり、自分に合った住宅ローンを選びやすくなりますよ。

疑問点やお悩みが出た際には、コーディネーターや注文住宅のプロに無料で相談することもできます。

家づくりで予算オーバーしたり、家計を圧迫させたりしないために、ぜひご活用ください!

2.建て替えの資金計画を立てよう!住宅ローンと頭金の割合は?

建て替えを検討する際には無理のない資金計画を立てることが大切です。

総予算をだいたい決めてから、住宅ローンと頭金の割合についても考えていきましょう。

2-1.注文住宅の予算は1000万円台から3000万円台

一般的な注文住宅の予算の相場は1,000万円台から3,000万円台ですが、住む人の希望のプランに応じて自由に建てるので予算にも幅があります。

費用相場が高くなりがちな注文住宅の特徴

- 完全分離型の二世帯住宅

- 広い建築面積で建てる平屋

- 複雑な形状の間取り設計の家

- 最新・高性能な内装や設備を装備した家

- デザイン性の高い家

予算を抑えたい場合には、こだわりたい箇所・設備を得意とするハウスメーカーを選ぶ、デッドスペースを減らしたシンプルな間取りを選ぶなどの工夫をしてみましょう。

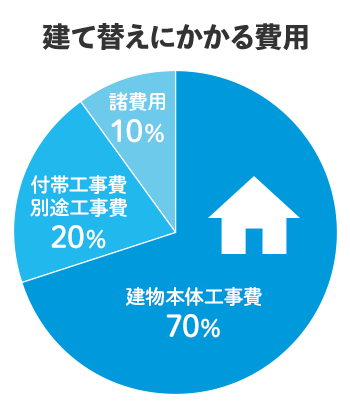

建て替えの費用内訳は付帯工事費用・諸費用に注意

なお、注文住宅を建てる際は、本体工事費以外にも様々な付帯工事費や諸費用が発生します。

付帯工事費や諸費用も合わせて予算におさまるように計画していくのがコツです。

| 種類 | 内容 |

|---|---|

| 本体工事費 | 建物そのものの工事費用 |

| 付帯工事費 | 取壊し費用、外構工事費、給排水設備の工事費など |

| 諸費用 | 仮住まい費用、住宅ローン手数料、登記費用など |

取壊し費用は、立地や構造によって異なりますが、木造なら坪単価3万円前後、鉄骨造で坪単価4万円前後が相場です。

例えば30坪前後の木造2階建て住宅なら100万~150万円程度になります。

2-2.頭金と住宅ローンの平均データ

住宅金融支援機構が発表しているフラット35利用者調査(2022年度)によると、注文住宅のデータは次のようになっています。

注文住宅の平均データ(2022年度)

- 建物の建築費用:約3,715万円

- 頭金(自己資金):約641万円

- 自己資金割合:約17.3%

- 住宅ローン融資金額:約2,967万円

- 世帯年収:約624万円

- 年齢:46.2歳

一昔前までは、頭金は全体の2割程度必要と言われていましたが、近年では頭金が2割未満でも問題なく住宅ローンを組んで建て替えが可能です。

超低金利時代の今は、頭金が用意できるまで建て替えや購入を先送りするより、早めに家を購入したほうが得策と考える方が増えています。

2-3.建て替えの資金計画シミュレーション

生活費だけでなく将来的な教育費やライフスタイルも想定した上で、無理のない資金計画を立てましょう。

以下より、資金計画のシミュレーションをご紹介します。

延床面積33坪の家を、坪単価50万円・65万円・80万円で建てた場合の3パターンを想定しました。

※住宅ローンは金利1.0%、返済年数35年として試算しています。(実際の適用金利はお借り入れ条件によって異なります)

※上記では、付帯工事費は坪単価に含んでおりますが、ハウスメーカーによっては含まれない場合もあります。各社の担当者にご確認ください。

【ローコストハウスメーカーでの建て替え費用シミュレーション】

| 本体工事費・付帯工事費 | 50万円×33坪=1,650万円 |

|---|---|

| 諸費用 | 180万円 |

| 総予算 | 1,830万円 |

住宅ローンの返済金額のイメージは以下のようになります。

| 頭金200万円の場合 | 住宅ローン1,630万円(月々返済額約4万円) |

|---|---|

| 頭金500万円の場合 | 住宅ローン1,330万円(月々返済額約3万円) |

【大手・中堅ハウスメーカーでの建て替え費用シミュレーション】

| 本体工事費・付帯工事費 | 65万円×33坪=2,145万円 |

|---|---|

| 諸費用 | 195万円 |

| 総予算 | 2,340万円 |

住宅ローンの返済金額のイメージは以下のようになります。

| 頭金200万円の場合 | 住宅ローン2,140万円(月々返済額約6万円) |

|---|---|

| 頭金500万円の場合 | 住宅ローン1,840万円(月々返済額約5万円) |

【二世帯住宅に建て替える場合の費用シミュレーション】

| 本体工事費・付帯工事費 | 80万円×33坪=2,640万円 |

|---|---|

| 諸費用 | 210万円 |

| 総予算 | 2,850万円 |

住宅ローンの返済金額のイメージは以下のようになります。

| 頭金200万円の場合 | 住宅ローン2,650万円(月々返済額約7万円) |

|---|---|

| 頭金500万円の場合 | 住宅ローン2,350万円(月々返済額約6万円) |

どのような住宅ローンを組むにせよ、まずは無料のHOME4U 家づくりのとびら プラン作成依頼サービスであなたが建てたい家の実際の資金計画を比較してみましょう。

具体的にかかる費用がわかれば、予算オーバーや家を建てた後の生計を圧迫といったリスクを避けながら現実的な資金計画を立てることができますよ。

営業トークは一切ないので、ぜひご活用ください。

【無料】家づくりのとびら資金計画プランを一括比較する

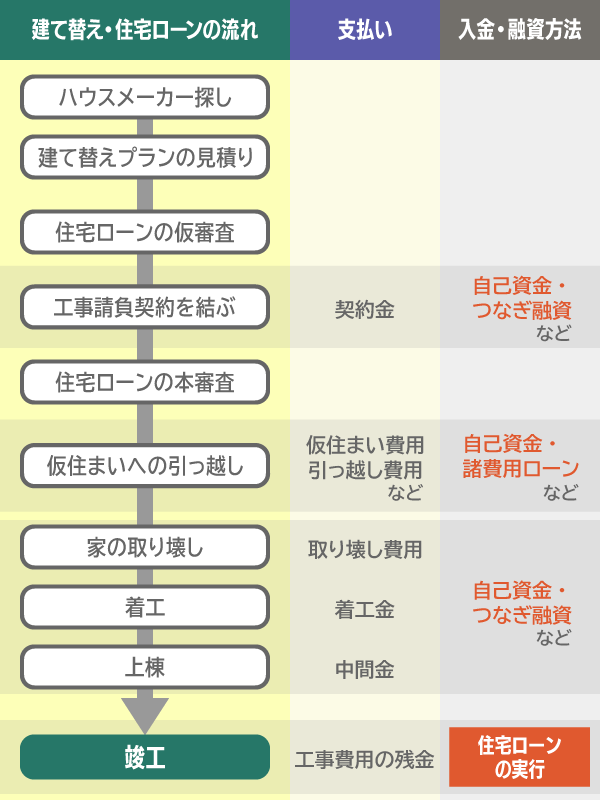

3.【建て替えの流れ】住宅ローン審査のタイミングと「つなぎ融資」の使い方

建て替えで住宅ローンを使うための準備や、実行されるまでの流れを詳しくみていきましょう。

住宅ローンを利用した建て替えの流れは次のようになります。

以下よりポイントを抜粋して解説します。

3-1.仮審査と本審査のタイミング

住宅ローンは仮審査(事前審査)と本審査という2回の審査が行われるのが一般的です。

「仮審査」は、建て替えの建物プランや費用の概要が決まってきた段階で、金融機関に申し込みます。

「本審査」は、ハウスメーカーと工事請負契約を結んだ後に、金融機関に工事請負契約書の写しなどを提出して正式に審査してもらいます。

住宅ローンを組む際には、事前に住宅ローンの審査基準を確認したうえで申請することをおすすめします。

3-2.支払いのタイミングと「つなぎ融資」の使い方

注文住宅の代金は家が完成するまでに3~4回にわけて支払うのが一般的です。

多くは契約時、着工時、上棟時、竣工時のタイミングで支払われます。

ところが住宅ローンは家を担保にするため、融資代金が振り込まれるのは家の完成後となります。

そのため、本来なら、家が完成する前には住宅ローンを使って代金を支払うことができないということになってしまいます。

これを解決するしくみが、「つなぎ融資」や「分割融資」、「諸費用ローン」です。

住宅ローン融資前に利用できるローン

- つなぎ融資:家が完成するまでの「つなぎ」として資金の融資を受け、家が完成したら住宅ローンに一本化するローン

- 分割融資:住宅ローンの一部を前倒しで振り込んでもらえるローン

- 諸費用ローン:幅広い諸費用に使える専用ローン

つなぎ融資はほとんどの金融機関で取り扱いがありますが、住宅ローンよりも金利が高いため、それを含めて各プランを比較する必要があります。

また、そのほかの融資方法については取り扱いがあるかどうかは金融機関によって異なるため、あらかじめ確認が必要です。

4.実家の建て替えで住宅ローンを組むときの注意点

次に、実家を二世帯住宅などに建て替えるときに注意したい点について見ていきましょう。

4-1.誰が返済する?親子ローンも可能

実家の建て替えでは、「親子のいずれかが住宅ローンを組むのか」「ペアローン方式やリレーローン方式で力を合わせて返済するのか」など、それぞれのご家族に適した借入方法を選んでください。

親名義の土地であっても、子の名義で住宅ローンを組んで家を建て替えることは可能です。

だし、このときは土地にも抵当権を設定するのが通常です。

抵当権の設定にあたって、親も連帯保証人になる必要があるかどうか、金融機関に確認が必要です。

4-2.建物の名義はどうする?贈与税に注意

実家を建て替える際に、建物の名義は、資金を負担した人と一致させることが重要です。

例えば、建て替え費用を親子で半分ずつ負担したなら、名義も2分の1ずつにするのが基本です。

親が建て替え費用の一部を負担したのに、建物の名義を子だけにすると贈与税の対象になるおそれがあります。

親が頭金を出すけれど、家の名義を子供にしたい場合は、住宅取得資金を親から子供へ贈与する手続きをしてください。

4-3.相続税と相続トラブルに注意

他の兄弟がいて実家を建て替える場合、後に相続トラブルに発展するケースもあるので、将来どのように財産を引き継ぐのか話し合っておくと安心です。

例えば土地が親の名義、建物が子の名義となっていて他に資産がない場合、他の兄弟と遺産分割をする際にトラブルになりかねません。

また、リレーローンを組んでいて残債が残っている間に親が亡くなった場合なども、権利関係が複雑になります。

相続税においては「小規模宅地等の特例」といって、一定の条件を満たせば被相続人と同居していた土地を相続した場合に、330平米までは評価額を80%も減額できる制度があります。

ただし、同居していない兄弟には適用されない点に注意が必要です。

実家の建て替えでは、住宅ローンを含めて、それぞれのご家族のご事情に合わせて建て替えプランを検討することが大切です。

「自分の予算を把握したうえで資金計画を立てたい」「建て替えで失敗しがちなケースや注意点が知りたい」「疑問を解消したうえでハウスメーカー選びがしたい」という方は、「家づくりのとびら」の無料サポートサービスをご利用ください。

ご状況に合わせて2つのサービスをご用意しています。

いずれも営業トークは一切ありません。ぜひお気軽にご利用ください。

5.建て替えで知っておきたい「住宅ローン控除」と「助成金」

建て替える際に利用できるかもしれない、お得な減税・助成金制度についてみていきましょう。

5-1.住宅ローン控除は2回目でもOK

住宅ローン控除(住宅借入金等特別控除・住宅ローン減税)は、住宅を購入・建築する際に受けられる減税制度です。

住宅ローン控除を利用すると、年末の住宅ローン残高もしくは住宅取得対価のうち少ない方の金額の1%が所得税等から控除されます。

建て替え前の家で住宅ローン控除を利用したことがあっても、床面積などの条件を満たしていれば建て替え時に再度利用することができます。

住宅ローン控除を受ける主な要件

- 床面積が50平米以上(例外あり)

- 住宅ローンの返済期間が10年以上

- 合計所得金額が3,000万円以下(例外あり)

- 新築住宅取得の日から6ヶ月以内に居住し、適用を受ける各年の12月31日まで引き続き住んでいること など

【2024年】住宅ローン減税制度改正

2024年1月から「住宅ローン減税」の仕組みが以下のように変更されました。

借入限度額

子育て世帯・若者夫婦世帯※が2024(令和6)年に入居する場合、以下の水準を維持する。

認定住宅:5,000万円/ZEH水準省エネ住宅:4,500万円/省エネ基準適合住宅:4,000万円

※18歳以下の子どもがいる、 もしくは夫婦のいずれかが39歳以下の世帯

床面積要件緩和措置の期限

新築住宅の床面積要件を40平米以上に緩和する措置(合計所得金額1,000万円以下の年分)の建築確認の期限を以下のとおり延長する。

2023(令和5)年12月31日 → 2024(令和6)年12月31日

新築住宅の条件

2024年1月以降に建築確認を受けた新築住宅は、省エネ基準を満たす住宅であることを条件とする。

※借入限度額は省エネ性能に応じて異なる

※申請には「省エネ基準以上適合の証明書」が必要

参考:国土交通省「住宅ローン減税」

5-2.取り壊し費用の助成金

自治体によっては、老朽化した家の取り壊し費用の助成を受けられます。

助成の対象は1年以上使用されていない家や、老朽化により危険な状態になっている家など、各自治体によって異なります。

建物の解体費用以外にも、危険なブロック塀の解体費用を助成してくれる自治体もあります。

気をつけなければいけないのは、申請のタイミングです。

基本的に、工事の着工前に申請しなければ受理されないので注意しましょう。

また、補助金の申請をしてから審査の結果が出るまで1ヶ月以上かかることもあるため、早めに申請すると安心です。

なお、建て替えに限らず使える有利な制度も色々とあるので、利用を検討してみてください。

6.実は建て替えは難しい!後悔しないためには?

「土地から探して家を建てるのに比べれば、建て替えは簡単だろう」というイメージはありませんか?

しかし、実は、建て替えをダンドリよく進めるのは、なかなか骨が折れます。

建て替えの場合、理想的な家の設計プランを練り上げつつ、取り壊しや仮住まいへの引っ越し準備も進めなければなりません。

また、「土地代がかからない」という油断があるため、家にこだわりを詰め込みすぎて予算オーバーになってしまう失敗例もみられます。

建て替え計画を成功させる近道は、旧宅の不満点を踏まえた優れた設計プランを作り、建て替えのダンドリを上手にサポートしてくれるハウスメーカーに依頼することです。

そこでおすすめなのが、無料のHOME4U 家づくりのとびら プラン作成依頼サービスです。

全国に数万社あるといわれているハウスメーカー・工務店の中から、あなたの要望や予算に合ったハウスメーカー・工務店をピックアップできるうえ、最大5社分まで実際の住宅プラン(資金計画含む)を比較できます。

あなたにとってベストなハウスメーカー・工務店を効率よく見つけるために、ぜひご活用ください。

まとめ

それではおさらいです。本記事では以下の内容についてお伝えしました。

この記事のポイント

家の建て替えで使える住宅ローンは?

建て替え前の家の住宅ローンが残っていないときは、低金利の一般的な「住宅ローン」を利用することができます。

以前の住宅ローンが残っている場合は、「建て替えローン(住み替えローン)」を利用します。「建て替えローン」を使えば、残債と建て替え費用を合わせて借り入れることができます。

家の建て替えにかかる費用の相場は?

- 一般的な注文住宅の予算の相場は1,000万円台から3,000万円台

- 建物の建築費用の平均額は約3,715万円

- 頭金(自己資金)の平均額は約641万円

- 住宅ローン融資の平均額は約2,967万円

相場や具体的な費用シミュレーション例について知りたい方は「2.建て替えの資金計画を立てよう!住宅ローンと頭金の割合は?」をご参照ください。

家の建て替えで住宅ローンを使う際の審査タイミングはいつ?

住宅ローンの申し込みには「仮審査(事前審査)」と「本審査」という2回の審査が必要となります。

契約金や中間金の支払い時に手持ちの資金が足りない場合は「つなぎ融資」や「分割融資」、「諸費用ローン」の利用が必要です。

工事契約を結ぶ前に、必ず事前に検討しておきましょう。

実家の建て替えで注意すべき点は何?

- 誰が返済するかをしっかり計画しましょう。夫婦でローンを組む場合、親子でローンを組む場合など、ケースに合わせて有利な住宅ローンを選ぶことが大切です。

- 家の名義は支払いをする人にします。場合によっては贈与税がかかる場合もあるので注意が必要です。

- 相続トラブルに発展しないよう兄弟姉妹間で話し合っておきましょう。親子リレーの際の対応や相続税の優遇制度についても、事前に確認しておくとトラブルや損を防ぐことができます。

建て替えや住宅ローンの流れ、支払いのタイミングについては「3.【建て替えの流れ】住宅ローン審査のタイミングと「つなぎ融資」の使い方」にて詳しく解説しています。

建て替えは、当然ながら大きな買い物となります。

目的や希望条件によって金額差が幅広いため、まずは無理のない資金計画を立てて、予算に合わせた建築プランを練っていきましょう。

実家の建て替えの場合は住宅ローンや家の名義を誰にするか、贈与税対策や将来の相続まで考えておくと安心です。

建て替えは段取りよく進めていくことが成功の秘訣です。

信頼できるハウスメーカーを見つけて、満足度の高い建て替えを実現してくださいね。

初心者必見!ローン解説記事

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのが「HOME4U 家づくりのとびら プラン作成依頼サービス」です。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者

「家づくりのとびら」無料サポートサービス

実際の見積もりを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの見積もりが無料でもらえる「プラン作成サービス」がおすすめ!

▷【無料】プラン作成依頼はこちら

資金計画や補助金活用の

コツが知りたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

▷【無料】オンライン相談はこちら