- 変更日:

- 2025.05.02

本記事では、土地を購入して家を建てようと思っており、「土地先行融資」が気になっている方に向けて、「土地先行融資とは何か」を簡単に解説した後に、「土地先行融資」と「つなぎ融資」のどちらを選ぶべきかについてお伝えしています。

この記事でわかること

- 土地先行融資とは

- 土地先行融資とつなぎ融資のどちらを選ぶべきか

- 土地先行融資のメリット・デメリット、利用する流れ

- 土地先行融資で住宅ローン控除を利用するときの条件

本記事を読めば、土地先行融資の概要を理解することができ、土地先行融資を利用したいと思った時に、すぐに金融機関やハウスメーカーに具体的な相談をすることができます。

を知りたい方へ

🔹実際の資金計画を複数社分比較できる!

🔹プロのサポートがあるから安心!

住宅ローンの借り入れ方の種類について知りたい方はこちらの記事もご覧ください。

目次

1.土地先行融資とは

住宅を建てるための土地であることを条件に、土地を取得する時点で融資を受けられる住宅ローンです。

通常の住宅ローンは、基本的に「住宅の購入・建築費用」に対して利用されるものであり、土地のみの購入には適用されません。

これは、住宅ローンが「建物を担保とする」ためです。

2.土地先行融資とつなぎ融資どっちを選ぶべき?

土地先行融資と似ているものに「つなぎ融資」があります。

ずばり、

- 土地購入から住宅の完成までに時間がかかる場合は、金利が安い「土地先行融資」がおすすめです。

- 手続きの手間や時間をかけたくない場合は、手間が少ない「つなぎ融資」がおすすめです。

「土地先行融資」と「つなぎ融資」がどう違うのか、下記の表で比較してみます。

| 土地先行融資 | つなぎ融資 | |

|---|---|---|

| 担保するもの | 土地 | なし |

| 金利 | 約0.3%〜 | 約2〜4% |

| 抵当権設定 | 必要(設定にかかる費用あり) | 不要 |

| 住宅ローン控除の適用 | あり(ただし条件あり) | なし |

つなぎ融資は「無担保ローン」なので、金利が高い傾向にあります。

土地先行融資は「土地を担保にしたローン」なので、住宅ローンと同じ金利です。

ただし、つなぎ融資の金利が高い場合でも、その後の住宅ローンの金利が低ければ、トータルの支払い金額が安くなる可能性があります。

特に、工期が長くならず、住宅ローンの融資実行が早ければ、つなぎ融資を利用する期間が短くて済むので利息負担を抑えることができます。

「つなぎ融資」や「注文住宅にかかる費用」、「金利の相場」」について詳しく知りたい方は、以下の記事もご覧ください。

どう進めていいかわからない方へ

ハウスメーカーと土地は

同時に探すのがおすすめ!

土地費用を抑え、家にお金をかけられた

ノウハウ豊富なハウスメーカーに相談できたから、斜面など、特殊なぶん安価な土地でも希望通りの家が建てられた!

家づくりプランをもらう

HOME4U「家づくりのとびら」経由で

注文住宅を契約・着工の方全員に

Amazonギフト券(3万円分)贈呈中!

3.土地先行融資のメリット・デメリット 比較

土地先行融資のメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

土地先行融資を利用する一番の大きなメリットは、土地購入時点で融資が受けられることです。

また、土地先行融資は住宅ローンとなるため、住宅ローン控除が適用されます。

一方、デメリットは土地の抵当権設定など、事前準備や手続きが多く、手間や時間がかかることです。

抵当権設定に伴い、登記費用などの諸費用も発生します。

土地先行融資は取り扱う金融機関は少ないですが、「三井住友銀行」や「住友SBIネット銀行」で取り扱っています。

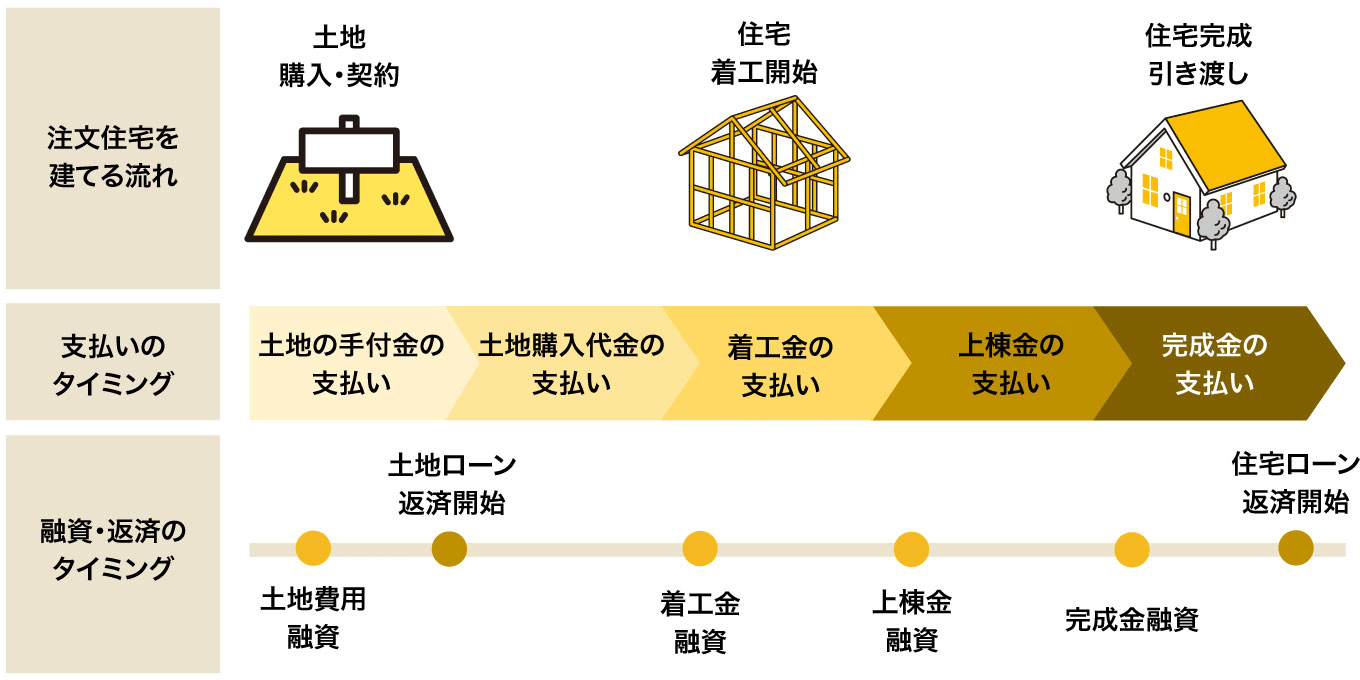

4.【図で解説】土地先行融資を利用する流れ

土地先行融資を利用する流れを、以下の図に示してみました。

※ローン返済開始日・融資タイミングは金融機関によって異なる

土地先行融資は、土地の購入・契約にあたって土地分の融資を受けられ、手付金や土地購入代金にあてることができます。

その後、住宅建物分の融資(住宅ローン)で、着工金や上棟金、完成金をカバーします。

また、土地代・住宅建築代以外の費用として、諸費用や税金の支払いが必要なことも覚えておきましょう。

新築住宅や土地の購入にかかる諸費用について詳しく知りたい方は、以下の記事もご参照ください。

最短で進めるには

HOME4U「家づくりのとびら」

無料プラン作成サービスがおすすめ!

- 希望に合った土地の提案がもらえる 住みたいエリアやこだわり、予算に合った「土地」をご提案します。

- 条件に合う間取りプランがもらえる 実際の間取り図を見ることができるので、「理想の土地」がイメージしやすいです。

- 資金計画の提案がもらえる 土地費用はもちろん、本体工事費や諸費用も含めた「資金計画」をご提案します。

家づくりプランをもらう

HOME4U「家づくりのとびら」経由で

注文住宅を契約・着工の方全員に

Amazonギフト券(3万円分)贈呈中!

5.土地先行融資で住宅ローン控除を利用するときの条件

土地先行融資を利用した場合、住宅ローン控除を適用できます。

しかし、適用には条件があるため注意しましょう。

<土地先行融資で土地の購入費用に対して住宅ローン控除を受けられる条件>

- 土地を購入してから、2年以内に住宅を建てた場合かつ土地と住宅が同じ名義である

他にも、住宅ローン控除を受けるには様々な条件があります。

以下の記事で、住宅ローン控除の条件や還付金について詳細を解説しています。

あわせてご覧ください。

関連記事

「自分たちだけで家づくりの情報を調べたり整理したりするのが大変」という方は、無料オンライン相談サービスHOME4U 家づくりのとびらをご活用ください。

下記のようなサービスを提供しており、効率的に家づくりを進められるはずですよ。

「家づくりのとびら」無料サポートサービス

実際の見積もりを

複数比較・検討したい

簡単なスマホ入力だけで、複数のハウスメーカーの見積もりが無料でもらえる「プラン作成サービス」がおすすめ!

資金計画や補助金活用の

コツが知りたい

ハウスメーカー出身のアドバイザーに、自宅から簡単に相談できる「無料オンライン相談サービス」がおすすめ!

「土地・住宅購入の流れ」や「土地購入時の注意点」に関する記事を他にもご用意しております。あわせてご覧ください。

関連記事

この記事のポイント まとめ

土地先行融資とは?

住宅を建てるための土地であることを条件に、土地を取得する時点で融資を受けられる住宅ローンです。

詳細は「1.土地先行融資とは」で解説しています。

土地先行融資とつなぎ融資どっちを選ぶべき?

- 土地購入から住宅の完成までに時間がかかる場合は、金利が安い「土地先行融資」がおすすめです。

- 手続きの手間や時間をかけたくない場合は、手間が少ない「つなぎ融資」がおすすめです。

詳細は「2.土地先行融資とつなぎ融資どっちを選ぶべき?」で解説しています。

土地先行融資のメリット・デメリットは?

土地先行融資には、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

|

|

詳細は「3.土地先行融資のメリット・デメリット 比較」で解説しています。

住宅ローン特集

家づくりプラン一括依頼で

複数ハウスメーカーを比較!

家づくりに失敗しないためには、自分に合ったプランを提案してくれるハウスメーカーを見つけ、比較・検討すること。

そこでおすすめなのが「HOME4U 家づくりのとびら プラン作成依頼サービス」です。

スマホから必要事項を入力するだけで、あなたのご要望に沿ったハウスメーカーを複数社ピックアップ。

気になるハウスメーカーを最大5社までお選びいただくと、【完全無料】で家づくりプランを一括依頼することができます。

この記事の編集者

まさかの…土地探しが振り出しに!?

住みたいエリアの条件だけで土地を探していたけど、よくよく建てる家を考えた結果、4人家族の家にするには狭すぎて断念…。